ЦБ указал на риск снижения ставок по ипотеке

Смягчение условий на ипотечном рынке простимулирует спрос на рефинансирование, предупредил ЦБ. Регулятор рекомендует банкам учесть эту угрозу при оценке рисков и, например, ввести дополнительные комиссии

ЦБ рекомендует банкам разработать и утвердить модели оценки процентного риска при ипотечном кредитовании, следует из доклада, представленного для общественных консультаций. Регулятор указывает, что ипотека подвержена рискам из-за рефинансирования: во время снижения ставок клиенты стремятся перекредитоваться на более выгодных условиях.

«С одной стороны, этот процесс способствует снижению долговой нагрузки заемщиков и тем самым уменьшает кредитные риски, но, с другой стороны, он может привести к сокращению процентной маржи и, безусловно, повышает значимость управления процентным риском в кредитных организациях», — говорится в докладе. Тренд на снижение ставок по ипотеке уже сформировался, отмечает ЦБ.

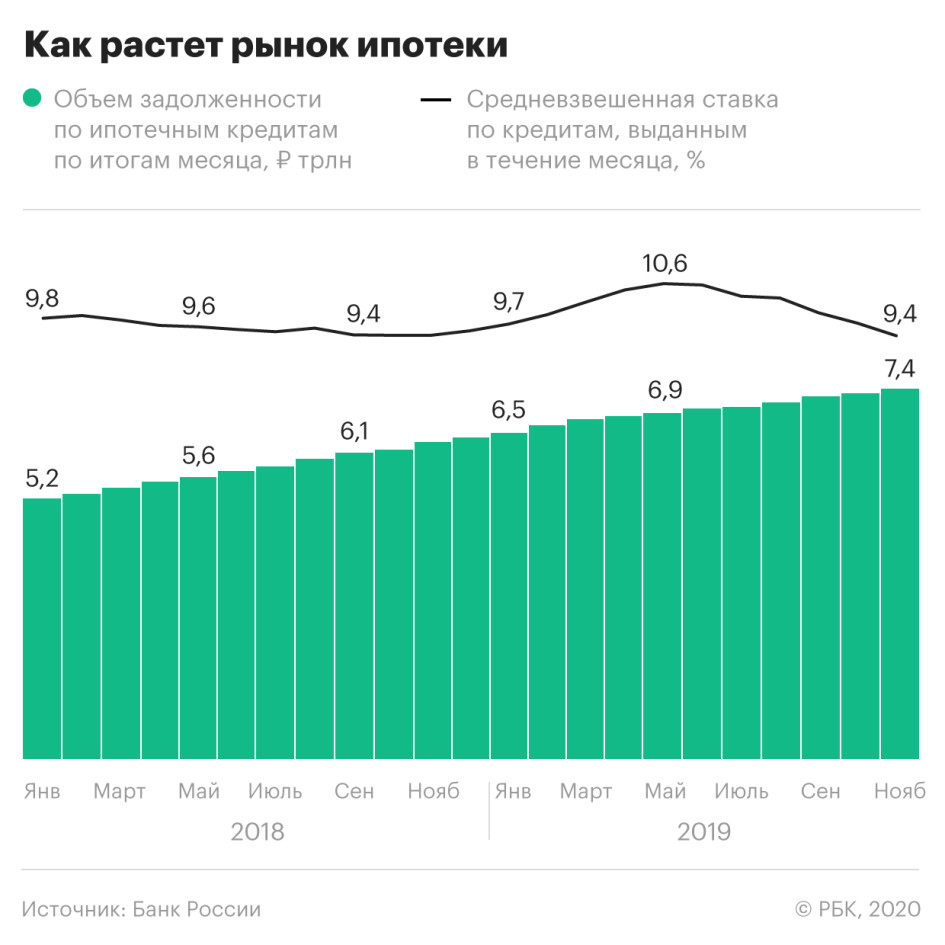

В ноябре 2019 года средневзвешенная ставка по ипотеке в рублях обновила исторический минимум: показатель опустился до 9,19% годовых, следует из данных ЦБ. По прогнозу «Дом.РФ», ставки продолжат снижаться и в 2020 году приблизятся к 8,7%. Аналитики также зафиксировали снижение ставок на рефинансирование ипотечных ссуд, но пока доля таких кредитов остается невысокой — до 5,5% в 2019 году.

Что ЦБ предлагает банкам

Регулятор рекомендует участникам рынка включать в цену ипотеки риск опциональности продукта — он, например, может быть связан с тем, что клиент решил рефинансировать кредит или погасить его досрочно. Плата за риск может выражаться в дополнительной комиссии или повышенных процентных ставках, допускает ЦБ.

«Размер комиссии или дополнительного увеличения/уменьшения процентной ставки рекомендуется устанавливать таким образом, чтобы он компенсировал дополнительный процентный риск для банка», — говорится в докладе.

ЦБ советует банкам учитывать в своих моделях поведение ипотечных заемщиков при изменении ставок на рынке. В частности, оценивать эффект от рефинансирования ипотеки по более низкой ставке, а также различные шоки ставок, например, при падении ставок более чем на 3 п.п. протестировать возможность рефинансирования половины своего портфеля ипотечных кредитов. А при снижении ставок от 1 до 2 п.п. — 10% портфеля.

Игрокам также стоит оценивать, как различные сценарии на ипотечном рынке влияют на их чистые процентные доходы, указывает Банк России. Регулятор рекомендует банкам оценивать эффект на горизонте одного, двух и пяти лет.

Согласно документу, новую методику расчета процентного риска в первую очередь стоит опробовать банкам с активами более 500 млрд руб., а это все системно-значимые кредитные организации. РБК направил запросы участникам рынка.

Реальна ли угроза

На фоне снижения ставок банки могут уже в 2020 году столкнуться со значительным спросом на рефинансирование, считает руководитель направления банковских рейтингов агентства НКР Михаил Доронкин. «При ставке ниже 9% на рынок могут выйти заемщики 2017–2018 годов, занимавшие по ставкам 11% и выше. Разница в 2 п.п. и более — как раз тот уровень, при котором имеет смысл обращаться за рефинансированием», — поясняет он.

Недооценка поведения клиентов чревата потерями для участников рынка, предупреждает директор группы рейтингов финансовых институтов АКРА Валерий Пивень. Он напоминает, что поток платежей может измениться, даже если сам банк не рефинансирует задолженность своих клиентов: высока вероятность, что заемщик досрочно погасит ссуду, обратившись за рефинансированием в другую организацию.

«Технически в условиях кредитного договора могут быть указаны ковенанты при досрочном погашении ипотеки, которые могут создать дополнительные затраты для заемщиков. Как правило, такие ситуации применяются для сохранения маржинальности банковского бизнеса. В случае снижения ставок потенциал применения таких условий кредитного договора может вырасти», — говорит директор рейтингов финансовых институтов Национального рейтингового агентства (НРА) Юрий Ногин.

Пивень, наоборот, не ожидает комиссий за досрочное погашение ипотеки или рефинансирование: «Сейчас конкуренция на рынке ипотечных кредитов довольно высока, и едва ли активные игроки будут как-то ужесточать условия по данному продукту».

РБК, 20.01.2020

Юлия Кошкина