Переменная ставка от АИЖК - первый пересчет ставки или тонкости методологии

Агентство по ипотечному жилищному кредитованию (АИЖК) предложило в начале года новый продукт «Переменная ставка». Подошел срок первого планового пересчета ставки кредитования, что дает повод еще раз вспомнить, как устроен новый кредитный продукт.

Основная идея продукта «Переменная ставка» привязать ставку кредитования к уровню инфляции, а ежемесячный платеж оставить постоянным.

Предполагается, что в ближайшие годы уровень инфляции снизится, и кредит станет для заемщика выгоднее. Так как платеж зафиксирован, то снижение ставки приведет к сокращению срока кредитования. Причиной этого служит особенность платежа по ипотечному кредиту, так называемого аннуитета, внутри которого и выплата основного долга, и выплата процентов. Проценты уменьшаются, следовательно, на гашение основного долга идет больше средств и он быстрее уменьшается.

Неизменность ежемесячного платежа должна обезопасить заемщика в случае роста инфляции за счет увеличения срока кредита.

Получается, что обеспечение переменной ставки кредитования при постоянном ежемесячном платеже происходит за счет изменения срока кредитования. Новый ипотечный кредит более точно можно назвать одним из двух альтернативных названий: «Переменные срок и ставка» или «Стабильный платеж».

Условия нового ипотечного кредита

Для того чтобы разобраться в новом кредите, необходимо посмотреть на общие условия и особенности его применения в конкретный момент времени.

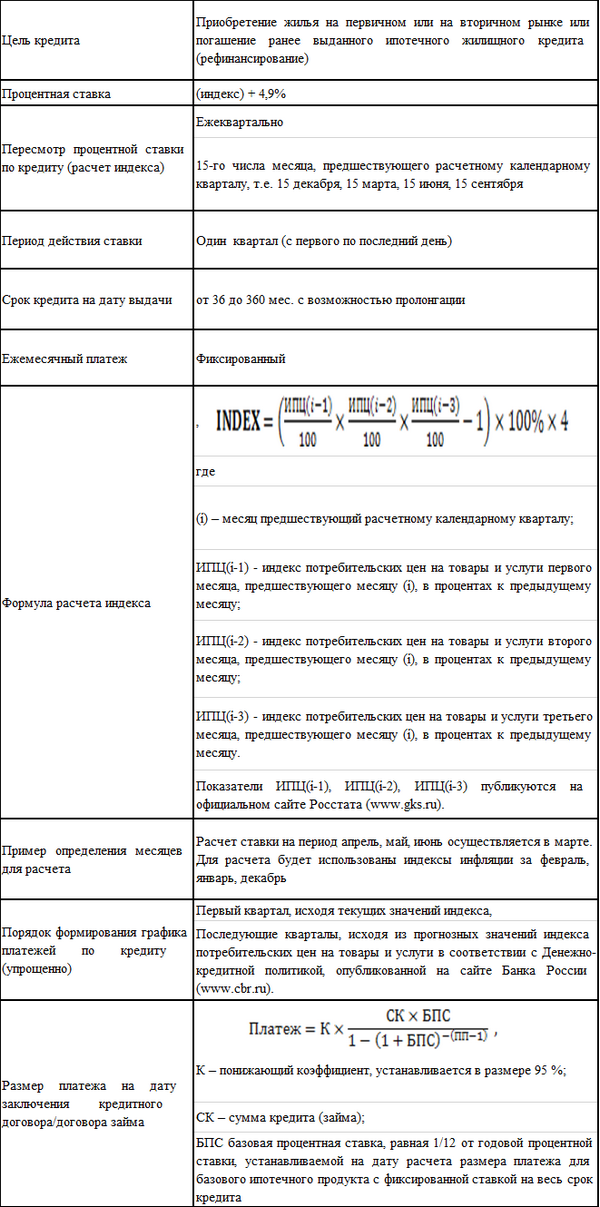

С помощью сайта разработчика мы составили таблицу 1.

Таблица 1. Общие условия кредита «Переменная ставка»

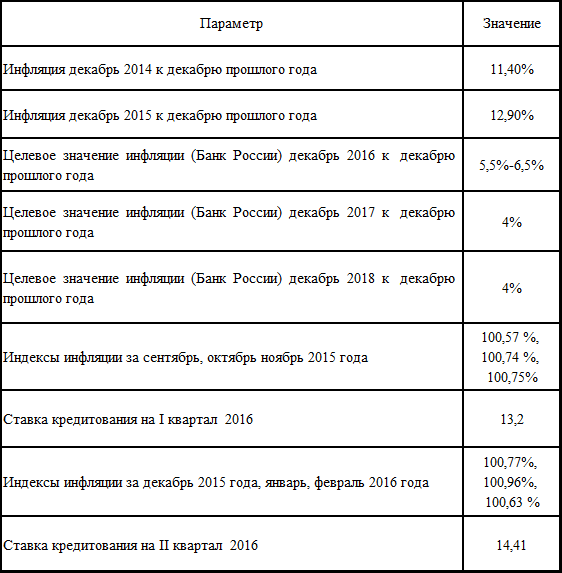

Потенциального и действующего заемщика всегда будут интересовать параметры, влияющие на расчет ставки, а именно индекс инфляции (см. таблицу 2).

Таблица 2. Расчет переменной ставки и показатели инфляции

Таким образом, первый пересчет ставки кредитования дал ее увеличение с 13,20% до 14,41% годовых.

Тонкие методологические допущения

Особенности продукта для заемщика демонстрируются разработчиком на примере кредита размером в 1 млн руб., выдаваемого на 30 лет. Для нового продукта начальная ставка — 13,20%, для стандартного с фиксированной ставкой — 13,25%.

Результаты: новый кредит погасится за 14 лет, а фиксированный — за 30 лет. Объем выплат по новому кредиту за весь срок — 1 797 096 руб., по фиксированному — 4 053 600 руб.

Выгода налицо.

Для образования ключевых преимуществ кредитного продукта используются два допущения:

- целевые значения инфляции (снижение) будут достигнуты достаточно быстро;

- при увеличении ставки за счет роста инфляции ее необходимо повысить только на квартал, а потом в демонстрационном расчете опустить до позитивных прогнозных значений.

Например, при получении кредита в марте 2016 года в нем будут три ставки:

- ставка кредитования I квартала 2016 года — 13,20%;

- ставка кредитования II квартала 2016 года — 14,41%;

- ставка кредитования на все следующие месяцы и годы — 8,90%.

Надо отметить еще одну особенность, отличающую продукт «переменная ставка» от стандартных ипотечных кредитов. Размер ежемесячного платежа составляет 95% от привычного расчета аннуитета. Смысл этой новации пока понять не удалось.

Авторы продукта хитро обошли подводные камни при изменяющейся ставке на длинном ипотечном кредите

Итак, приведенные допущения имеют принципиальное значение для работоспособности продукта. Авторы продукта хитро обошли подводные камни при изменяющейся ставке на длинном ипотечном кредите. Согласно классическому подходу, при необходимости перерасчета процентной ставки такой перерасчет осуществляется и ставка считается постоянной до следующего условия перерасчета. Разница только в отсутствии в классическом подходе прогноза события, которое еще не произошло. Отметим, что классический подход значит «привычный для восприятия», а не «единственно разрешенный».

Субсидирование ипотечных кредитов как окно возможностей для банков в 2015–2016 годах.

В 2015 году по программе субсидирования было выдано 32,7% всех рублевых кредитов. В течение 2015 года эта доля менялась. А как обстоят дела у участников ипотечного рынка?

Продемонстрируем, чего удалось избежать за счет этой маленькой хитрости. Допустим, что при классическом подходе необходимо строить новый график платежей после пересчета, предполагая, что все последующие годы ставка останется постоянной (условно). Как мы помним, поменяться может только срок кредитования.

Таблица 3. Поведение кредита при изменении ставки при классическом подходе

Очевидно, что классический аннуитетный кредит увеличение ставки для выданного кредита практически не переносит. Игра с начальным сроком кредитования может дать определенное спасение.

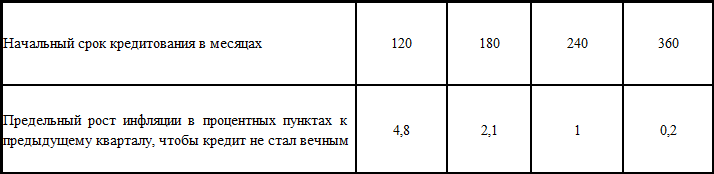

Таблица 4. Влияние изменения процентной ставки на срок кредитования

Для каждого начального срока кредита существует предел роста инфляции, когда кредит не может быть погашен никогда, то есть нет такого срока, чтобы ежемесячный платеж по кредиту остался постоянным, а кредит погасился. Все деньги будут уходить на проценты — просто вечный долг.

Для объективности отметим, что ипотечные кредиты длиннее 20 или даже 15 лет не имеют смысла

На практике это означает, что плановый пересчет при переходе на II квартал 2016 года дает увеличение ставки кредитования на 1,21 процентного пункта, что заставляло бы выдавать кредит на срок не больше 180 месяцев. Для объективности отметим, что ипотечные кредиты длиннее 20 или даже 15 лет не имеют смысла. Увеличение срока свыше 15 лет дает незначительное снижение ежемесячного платежа, а после 20 лет снижение практически незаметно. Обычно срок кредита увеличивают, чтобы получить большую сумму кредита, а получается, что после увеличения срока кредита свыше 20 лет растет только переплата, то есть заемщику кредит становится абсолютно не выгоден.

Можно констатировать, что без этих хитростей продукт «переменная ставка» был бы работоспособным с очень существенными ограничениями.

Обычно графики платежей рассчитываются автоматически. В данном случае расчет требует ручного ввода параметров, а именно искусственного назначения ставки кредитования для последующих кварталов. Грубо говоря, все прошлые кварталы, текущий и следующий за ним (с определенной даты) имеют точное значение, а все будущие — мифическое или прогнозное.

Заемщик в результате за всю жизнь не погасит такой кредит, но будет жить в квартире, находящейся в залоге, а платить как будто за аренду

На позитивности прогноза базируется второе ключевое допущение: а что будет, если прогноз не сбудется и инфляция не уменьшится, а останется на уровне 14,41%? В этом случае будет происходить ежеквартальный пересчет ставки по кредиту, но она будет оставаться неизменной. Заемщик в результате за всю жизнь не погасит такой кредит, но будет жить в квартире, находящейся в залоге, а платить как будто за аренду. На следующем шаге негативного прогноза квартира переходит с долгами по наследству, и уже наследники дождутся низкой инфляции и быстрого гашения кредита. Сценарий выглядит не очень реалистичным, но если сравнить его с ситуацией у валютных заемщиков, то появляется еще один положительный момент — даже при самом фантастическом и негативном прогнозе заемщик не окажется в ситуации, когда платеж станет больше его доходов и он останется вообще без квартиры.

Указанные допущения говорят о том, что продукт с изменяемой ставкой намного сложнее продукта с фиксированной ставкой для методологии и маркетинга.

Маркетинг

По мнению разработчика, ипотечный кредит «Переменная ставка», новый продукт АИЖК с переменной ставкой и фиксированным платежом, разработан для граждан, которые планируют свои расходы, ориентируясь на текущую экономическую ситуацию.

Современный заемщик должен обладать скепсисом и недоверием

Считается, что продукт рассчитан на заемщика, который не боится сложных понятий. Высказывались предположения о незначительном потенциальном спросе на данный продукт.

Современный заемщик должен обладать скепсисом и недоверием. Первый вопрос: что будет, если инфляция вырастет? Формальный ответ: «Будет увеличена процентная ставка по кредиту, что приведет к изменению распределения между выплатой процентов и гашением основного долга внутри ежемесячного платежа. Через некоторое время инфляция уменьшится, и при очередном пересчете срок кредита опять уменьшится».

Пытливому клиенту надо объяснить, что такой пересчет происходит один раз в квартал и у него просто меняется расчетный график оставшихся выплат по кредиту. Для особо пытливых график надо распечатать, прислать или выложить в личный кабинет.

Как коротко обозначить преимущества кредита «переменная ставка» для дотошного заемщика?

Мы подошли к особенности современного банковского дела, когда все условия кредитования должны быть открыты и подробно изложены

Главное — кредитный продукт имеет не только преимущество классического ипотечного кредита в виде постоянного ежемесячного платежа, но и дополнительный эффект, который в короткой перспективе может дать сокращение срока кредитования и уменьшение переплаты по кредиту.

Мы подошли к особенности современного банковского дела, когда все условия кредитования должны быть открыты и подробно изложены. В данном кредите — чем больше подробностей, тем больше вопросов. Это продукт для «продвинутых», для которых главное в нем не закопаться.

Попытка упростить приводит к потери формально важных деталей, но не важных для сути. Напрашивается вывод: чего не хватает новому кредиту «Переменная ставка» для массового привлечения заемщиков? Ответ: доверия, когда не надо детально объяснять тонкости. Но это доверие не только кредитору, но и всей экономической политике. Вот он, парадокс. Получился довольно сложный продукт, преимущества которого могут быть не видны из-за недоверия. С другой стороны, простой и выгодный при наличии доверия.

Вот мы и подошли к выводу, что для этого кредитного продукта нужно делать специальную кампанию и продвигать доверие, а не множество важных и полезных деталей.

РУСИПОТЕКА, 26.03.2016