Ипотечная телеграмма № 98. Фазы кризиса. План для наблюдений. Версия 2022

Введение

Кризис всегда приходит не вовремя.

Кризис всегда ожидаем.

Кризис всегда не такой как ожидалось.

Действия во время кризиса включают объективную и субъективную реакцию.

Любой точный прогноз хода кризиса невозможен.

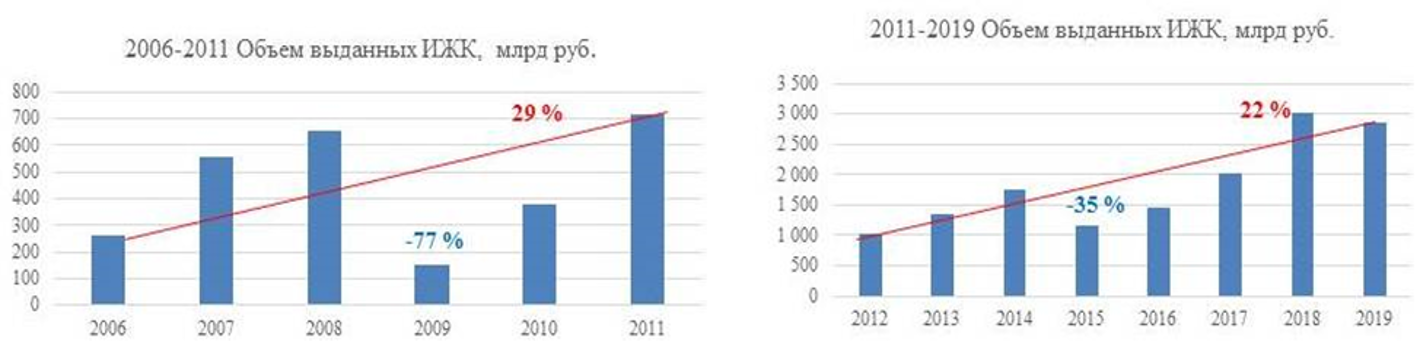

Надо помнить об особенностях отечественной ипотеки, влияющих на управление этим бизнесом и его особую устойчивость. К основным относятся:

· высочайшая концентрация: 10 банков контролируют 92 % рынка, а 20 банков – 97-98 %,

· высочайшая доля с прямым или косвенным участием государства – около 85 %,

· высокая доля ипотечного кредитования в розничном кредитовании свыше 30 %,

· использование ипотечного кредитования в качестве ведущего элемента жилищной политики, находящегося под пристальным вниманием первых лиц государства,

· высокое влияние на другие виды бизнеса, и особенно на строительную отрасль.

К этому кризису мы подошли с действующими федеральными льготными программами, с законодательством о кредитных каникулах, собственных банковских программах реструктуризации.

Вывод: Ипотечное кредитование будет сохранено и восстановлено.

Дневник наблюдений за выходом из кризиса

Фазу истеричной паники мы прошли и больше не обсуждаем. Эта тема была освящена в предыдущем блоге.

Фаза 1. Прекращение падения

Банки не объявляют о прекращении кредитования.

Индекс Русипотеки (усредненная ставка предложения) не увеличивается.

Объемы кредитования не уменьшаются по сравнению с первым кризисным месяцем.

Продуктовый перевертыш. Льготные программы составляют 70 % от всех кредитов, а кредитование вторички не более 30 %. Ранее наоборот.

Фаза 2. Стабилизация

Все банки возвратились к кредитованию.

Индекс Русипотеки незначительно уменьшается (десятые доли пп.).

Объемы кредитования увеличиваются до 20 % в месяц.

Продуктовый перевертыш начинает медленно поворачиваться назад.

В льготных программах предлагаются условия лучше нормативных.

Индекс Русипотеки уменьшается (до 1 пп в месяц).

Банки интенсивно предлагают методологические новшества.

Фаза 3. Восстановление

Все банки восстановили свои продуктовые линейки и убрали часть рисковых ограничений.

Индекс Русипотеки уменьшается (от 1 пп в месяц).

Объемы кредитования увеличиваются от 20 % в месяц.

Продуктовый перевертыш повернулся на половину обратного пути.

В льготных программах большинством банков предлагаются условия лучше нормативных.

Индекс Русипотеки уменьшается ( от 1 пп в месяц).

Банки интенсивно предлагают технические и методологические новшества.

Фаза 4. Рост

Все банки восстановили свои продуктовые линейки и полностью убрали рисковые ограничения.

Индекс Русипотеки уменьшается (от 1 пп в месяц).

Объемы кредитования увеличиваются от 30 % в месяц.

Продуктовый перевертыш почти повернулся назад.

Рефинансирование опять возвращается.

В льготных программах большинством банков предлагаются наперегонки условия лучше нормативных.

Индекс Русипотеки уменьшается ( от 1 пп в месяц).

Банки интенсивно предлагают технические и методологические новшества и красивые маркетинговые акции.

РУСИПОТЕКА, 25.03.2022