ЦБ повышает макропруденциальные требования по ипотечным кредитам

Банк России повышает с 1 мая 2023 года надбавки к коэффициентам риска по ипотечным кредитам. Мера направлена на ограничение рисков заемщиков и банков, сообщает пресс-служба регулятора.

Как следует из релиза, совет директоров Банка России при принятии этого решения исходил из следующего:

«В сегменте ипотечного кредитования сохраняются высокие темпы роста. В январе 2023 года из-за сезонного замедления кредитования рост задолженности составил 0,6%1 (3,3% в декабре 2022 года2). Приведенный к годовому выражению рост задолженности за последние три месяца составляет 25,7%. Динамичный рост ипотеки сопровождается существенным ухудшением стандартов кредитования: основные показатели риска достигли своих рекордных значений с начала наблюдения. Доля предоставленных в IV квартале 2022 года ипотечных кредитов заемщикам с ПДН более 80% достигла 44% (36% в III квартале 2022 года). Это превышает аналогичный показатель в необеспеченном потребительском кредитовании, хотя традиционно заемщики в ипотеке характеризовались гораздо более низким уровнем долговой нагрузки. Также растет доля ипотечных кредитов с низким первоначальным взносом (до 20%): с 48% в III квартале 2022 года до 53%3 в IV квартале 2022 года. На первичном рынке жилья доля кредитов с низким первоначальным взносом достигла 69%.

Помимо ухудшения стандартов кредитования, для рынка ДДУ (финансирование по договору долевого участия) по-прежнему характерно массовое распространение совместных программ банков и застройщиков, которые предполагают завышение уровня цен на жилье относительно приобретения того же объекта недвижимости без кредита. В декабре средний уровень ставки на первичном рынке составил лишь 3,5%, тогда как ставка по государственной программе льготной ипотеки равнялась 7%. Для компенсации банкам выпадающих процентных доходов по ипотечным кредитам цены жилья на первичном рынке по ипотечным сделкам в рамках программ банков и застройщиков были завышены на 20–30%. Разницу между завышенной и рыночной ценой квартиры застройщики выплачивают ипотечному банку. В результате при первоначальном взносе по договору в размере 30% соотношение величины кредита и реальной стоимости залога (LTV) составляет 90–100%, а при первоначальном взносе 20% этот показатель достигает 100–115%.

Распространение совместных программ банков и застройщиков привело к общему подорожанию жилья на первичном рынке и увеличило разрыв в ценах со вторичным рынком. По данным Росстата, на конец 2022 года он достиг максимального уровня — 30%4. В отдельных регионах разница еще больше: например, в Московской области на конец 2022 года — 55%5. Если заемщик захочет продать квартиру, он может столкнуться с потерями, поскольку на вторичном рынке цены ниже, и стоимости квартиры может оказаться недостаточно для покрытия долга по ипотеке, кроме того, будет потерян первоначальный взнос. Возрастают риски банков по ипотечным кредитам, предоставленным на первичном рынке, поскольку в случае дефолта заемщика невозможно будет продать квартиру по ценам первичного рынка».

Чтобы ограничить риски заемщиков и банков, Банк России с 1 мая 2023 года устанавливает надбавки по ипотечным кредитам, обеспеченным правами требований по договорам долевого участия в строительстве. Эти надбавки учитывают завышение стоимости квартир на первичном рынке жилья при использовании покупателем ипотеки. В дополнение к повышенным резервам по кредитам с экстремально низкими ставками, которые компенсируют процентные риски банков на горизонте жизни ипотечного кредита, макропруденциальные надбавки обеспечат накопление банками буфера капитала для покрытия рисков, связанных с разницей цен на первичном и вторичном рынках жилья, подчеркивает регулятор.

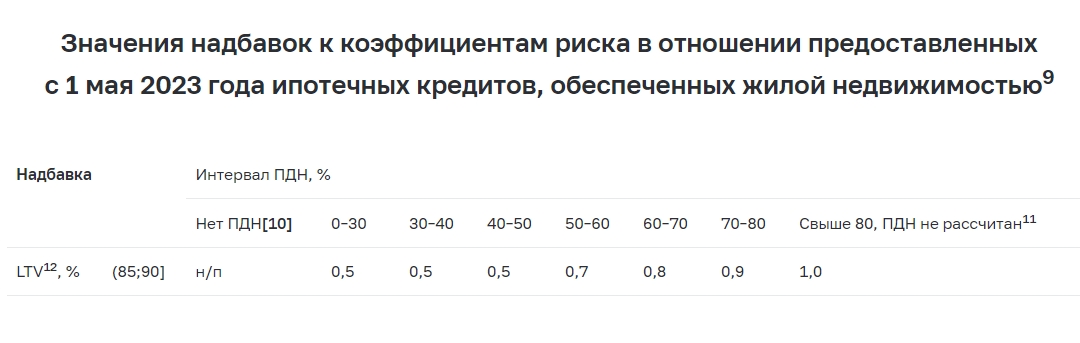

Также с 1 мая 2023 года устанавливаются надбавки для ипотечных кредитов, обеспеченных жилой недвижимостью. Учитывая, что для вторичного рынка завышение стоимости жилья характерно в гораздо меньшей степени, надбавки повышаются только по кредитам с LTV от 85 до 90% дифференцированно в зависимости от уровня ПДН. Повышение надбавок позволит предотвратить дальнейшее ухудшение стандартов кредитования, в частности рост доли кредитов с высоким ПДН.

«Повышение надбавок может привести к некоторому замедлению роста ипотеки, однако результатом станут более сбалансированный рост на рынке жилья, купирование рисков ценового пузыря, формирование банками запаса капитала на случай роста потерь по ипотечным кредитам. В рамках надзорной деятельности Банк России будет отслеживать корректность оценки банками стоимости залога жилой недвижимости по ипотечным кредитам для расчета показателя LTV. В случае если использование рискованных схем в ипотеке прекратится, а стандарты кредитования улучшатся, Банк России будет готов рассмотреть снижение уровня надбавок», – отметил регулятор.

1 По данным формы отчетности 0409316.

2 С корректировкой на секьюритизацию.

3 По данным формы отчетности 0409704.

4 В 2018 году — 13%, в 2019 году — 9%, в 2020 году — 18%, в 2021 году — 29%.

5 В 2018 году — 17%, в 2019 году — 17%, в 2020 году — 16%, в 2021 году — 31%.

6 Размеры надбавок к коэффициентам риска, в том числе ранее установленные, приведены в матрице надбавок к коэффициентам риска, размещенной на официальном сайте Банка России в разделе «Деятельность / Финансовая стабильность / Инструменты / Подробнее о надбавках к коэффициентам риска».

7 В случаях, когда кредитные организации вправе не рассчитывать ПДН.

8 В случаях, когда кредитные организации не исполнили обязанность по расчету ПДН, в том числе из-за технических сбоев в информационных системах.

9 Размеры надбавок к коэффициентам риска, в том числе ранее установленные, приведены в матрице надбавок к коэффициентам риска, размещенной на официальном сайте Банка России в разделе «Деятельность / Финансовая стабильность / Инструменты / Подробнее о надбавках к коэффициентам риска».

10 В случаях, когда кредитные организации вправе не рассчитывать ПДН.

11 В случаях, когда кредитные организации не исполнили обязанность по расчету ПДН, в том числе из-за технических сбоев в информационных системах.

12 Соотношение величины основного долга по ипотечному кредиту (займу) и справедливой стоимости предмета залога.

РУСИПОТЕКА

20.02.2023