Иностранцы оценили пузырь на рынке жилья в РФ

Глава Минстроя Ирек Файзуллин на заседании комитета Госдумы по транспорту и строительству во вторник объявил, что министерство рассматривает возможность продления программы льготной ипотеки адресно для некоторых категорий граждан. «Наша позиция в этой части будет такая, что мы готовы будем скорректировать более адресную систему, например, всем многодетным молодым семьям. Наверное, желательно было бы сохранить допуск к льготной ипотеке», – сказал он.

Также министр отметил, что рассматривается возможность продлить программу льготной ипотеки внутри отдельных территорий или городов. По его мнению, это позволит равномерно распределить по региону объемы строительства нового жилья.

Против продления неоднократно высказывались в Центробанке (ЦБ). «Мы считаем, что программу если и сохранять, то не дальше, чем до конца этого года. Если сохранять до конца года, то сохранять в ограниченном числе регионов и прежде всего в тех регионах, где льготная ипотека не привела к негативным эффектам. В том числе с точки зрения снижения доступности жилья, разгона цен на жилье и формирования предпосылок ипотечного пузыря», – рассказывала глава ЦБ РФ Эльвира Набиуллина.

Пока что программа льготной ипотеки действует до 1 июля 2021 года. Ее прекращение замедлит рост сегмента ипотечного кредитования, полагают в S&P.

Согласно прогнозу агентства, рост жилищного кредитования замедлится примерно до 15% в этом году и до 12–14% начиная со следующего года. Это заметно ниже, чем в 2020-м, когда на фоне умеренного повышения цен на жилье и ограниченного предложения на рынке недвижимости сегмент жилищного кредитования вырос на 22%. По их ожиданиям, в текущем году объем новых ипотечных кредитов составит 3,5–3,8 трлн руб. по сравнению с 4,3 трлн руб. в 2020 году.

«В первом полугодии ипотечное кредитование продолжит поддерживать рост розничного кредитования, но затем его темпы замедлятся ввиду отсутствия факторов роста и повышения цен на жилье», – прогнозируют аналитики S&P. «Покупка жилья стала менее доступной для населения в 2020 году вследствие снижения экономического роста», – уверены аналитики.

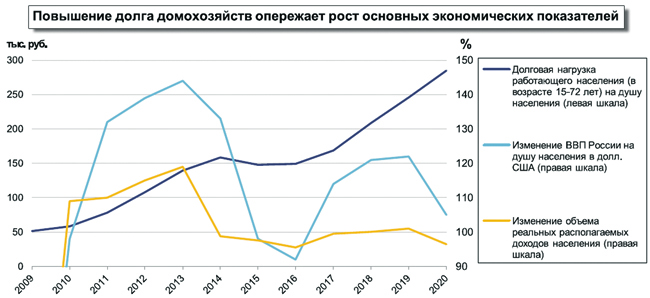

Источник: S&P

Программа льготного ипотечного кредитования привела к росту спроса на новостройки, несмотря на снижение реальных доходов населения. Каждый четвертый выданный в России кредит в прошлом году был займом в рамках программы субсидирования ипотеки. Господдержка привела к улучшению условий не только для предоставления новых ипотечных кредитов, но и для рефинансирования старых. Доля рефинансирования в структуре портфеля новых ипотечных кредитов увеличилась до 14% к январю 2021 года (по сравнению с 6% годом ранее).

Несмотря на двузначный рост рынка ипотечного кредитования в течение предыдущих четырех лет (в среднем на 20% в год,) эксперты S&P пока не видят признаков формирования ипотечного пузыря.

Совокупный объем накопленной ипотечной задолженности, по оценкам аналитиков, в РФ составляет 8,5% ВВП и соответствует показателям Турции (около 5%) или Бразилии (8%). «Однако он существенно ниже, чем в других странах со средним уровнем доходов населения, таких как Польша (20%) и ЮАР (30%)», – указывают в S&P. Относительно небольшая задолженность по ипотечным кредитам в России говорит о ее возможном росте в будущем.

Жилье все еще рассматривается в РФ в качестве инвестиционного инструмента. Этому способствуют снижение процентных ставок по депозитам и ограниченный набор альтернативных финансовых инструментов для сбережений и инвестиций. На сегодняшний день общий спрос на жилье по-прежнему превышает предложение, однако рыночное равновесие будет достигнуто в следующие 6–12 месяцев, считают аналитики.

При этом аналитики указывают на усиление «структурных дисбалансов на российском рынке жилой недвижимости». Одна из причин – региональная неравномерность экономических показателей. Более высокий уровень благосостояния населения в регионах с наилучшими показателями может поддерживать активность на ипотечном рынке в течение 2021–2022 годов. При этом разрыв между регионами может увеличиться.

Беспокоит экспертов и повышение долга работающего населения на фоне высокой безработицы. Для банков самым главным риском становятся заемщики с низким уровнем дохода и не имеющие кредитной истории.

Низкие процентные ставки создают иллюзию доступности ипотеки, однако при этом увеличиваются и риски неплатежей. Уже к концу 2019 года около четверти жилищных кредитов выдавалась заемщикам, у которых отношение «платежи по кредиту / доходы» превышало 60%. Доля проблемных кредитов (платежи по которым просрочены более чем на 90 дней) составляла около 1,4% в конце 2020 года и, вероятнее всего, останется стабильной в 2021 году при прочих равных условиях», – прогнозируют аналитики.

Еще один риск – это длительное сохранение высоких темпов роста ипотечного кредитования, которые существенно превышают темпы экономического роста. «Относительно низкие процентные ставки и стабилизация финансовых рынков в России не могут компенсировать низкие темпы экономического роста, которые не обеспечивают устойчивое основание для длительного увеличения задолженности физлиц», – формулируют в S&P.

Эксперты «НГ» считают, что специально снижать темпы роста ипотечного кредитования не следует. «У нас по-прежнему один из самых маленьких рынков ипотечного кредитования в мире – суммарный долг по жилищным кредитам оценивается всего в 8–9% ВВП, тогда как в развитых странах этот показатель исчисляется десятками процентов», – напоминает управляющий партнер компании «Метриум» Мария Литинецкая.

Но если развивать ипотечное кредитование в «вакууме», то есть не проводить политику, направленную на рост доходов и активизацию бизнес-активности, то рост ипотеки будет способствовать накоплению дисбалансов, продолжает она. «Но еще хуже искусственно сдерживать рост инвестиций в экономике, ужесточая кредитно-денежную политику – тогда никакой восстановление хозяйственной активности вообще не состоится», – подчеркивает эксперт. «В России уже не первый раз происходит экономический кризис на фоне роста рынка жилья. И каждый раз снижение экономической активности сопровождается сохранением относительно высокой занятости и низкой долей просроченных кредитов. Сейчас этот показатель составляет около 1% от общего объема кредитования», – отмечает президент компании «Кортрос» Вениамин Голубицкий.

Аналитик компании «Финам» Игорь Додонов считает, что ипотека в ближайшие годы останется самым быстрорастущим сегментом розничного кредитования, хотя и будет постепенно замедляться за счет постепенного исчерпания платежеспособного спроса.

Тем не менее, продолжает руководитель аналитического департамента AMarkets Артем Деев, рост ипотечного кредитования несет определенные риски, связанные с отсутствием фактического роста доходов населения. «Уровень задолженности домохозяйств растет (люди платят более 50% своего дохода в качестве ежемесячных платежей по кредитам). При этом более половины заемщиков имеют не один, а два-три и более кредитов. Растет и стоимость недвижимости, что нивелирует выгоду от низких ставок по ипотеке, при этом доля затрат на продукты питания и товары повседневного спроса превышают 38% доходов семей. Для экономики текущая ситуация грозит кризисом неплатежей – в прошлом году количество физических лиц – банкротов выросло на 70%, и эта тенденция продолжается», – обращает внимание он.

«Закредитованность населения высокая, это правда. Но доля проблемных кредитов невелика, и что самое главное – нет резкой положительной динамики этого показателя, то есть в основном россияне с долговой нагрузкой справляются», - соглашается председатель совета директоров компании «Бест-Новострой» Ирина Доброхотова.

Независимая газета, 23.03.2021

Ольга Соловьева