Кто и как проиграл от льготной ипотеки?

Программа льготной ипотеки придала рынку заметного драйва: люди охотнее пошли за покупками, спрос вырос, застройщики радостно нарастили объемы продаж. Но у любой медали всегда есть обратная сторона. Аналитики помогли Циан.Журналу составить список «побочных эффектов» льготной ипотеки.

Программа льготной ипотеки была запущена государством весной 2020 года, чтобы поддержать строительную отрасль. В период коронавирусной самоизоляции начался кризис, и рынок изрядно просел: у населения резко упали доходы, стройплощадкам пришлось приостанавливать работы, потенциальные покупатели не могли выехать на просмотр квартиры, не рискуя получить штраф. В апреле 2020 года в сравнении с мартом количество сделок на первичном рынке Москвы снизилось на 47%. Чтобы выйти из рыночного пике, правительство объявило, что будет субсидировать разницу между льготной (6,5%) и рыночной ставками. Программа должна была завершиться в ноябре 2020 года, но ближе к этой дате власти решили продлить ее до июля 2021-го. На момент публикации этого материала окончательное решение об окончании программы еще не принято — не исключено, что ее продлят снова (и Минстрой такой сценарий активно поддерживает).

Кажется, что льготная ипотечная программа несет только добро и счастье:

- процент по ипотеке стал ниже — покупателям это нравится;

- спрос стал выше — это нравится застройщикам;

- увеличилось количество сопутствующих трат: в сделках задействованы компании в сферах ремонтных услуг и продажи строительных материалов — это нравится дизайнерам, бригадам и ритейлерам.

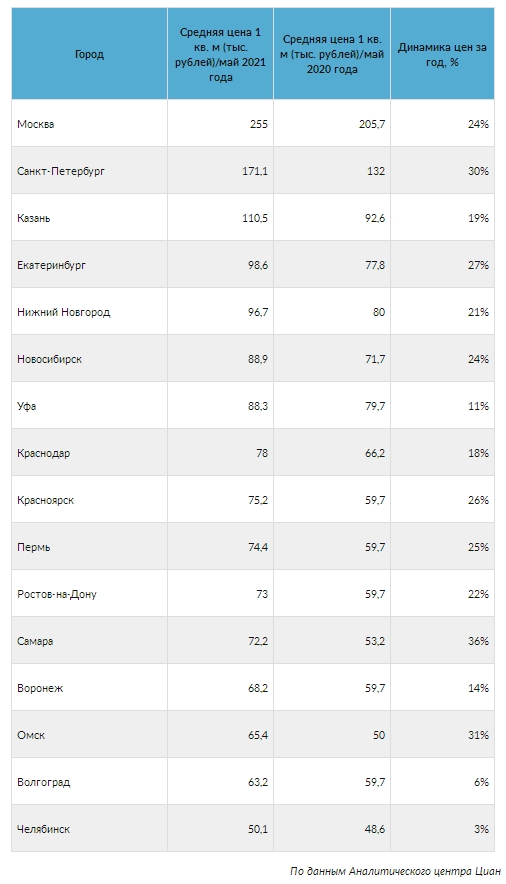

В Москве с мая 2020 года по апрель 2021-го (за год действия программы) было зарегистрировано 93,9 тыс. ДДУ. Это на 31% больше, чем за аналогичный период, но до льготной ипотеки (71,5 тыс.).

И тут со дна постучали

«Льготная ипотека помогла рынку преодолеть самый непростой период — самоизоляцию и локдаун. Этот инструмент однозначно был нужен для преодоления кризиса весной 2020 года. Однако продление программы после 1 ноября 2020-го привело к рекордному росту цен на жилье», — говорит Виктория Кирюхина, ведущий эксперт Аналитического центра Циан. Вместе с Викторией и другими экспертами мы составили целый список побочных эффектов программы ипотеки с господдержкой, которые оказали негативное влияние на рынок, спрос и финансовое благополучие покупателей.

Если кратко, вот этот список:

- Выросли цены на рынке новостроек (высокий спрос спровоцировал рост цен).

- Кредитная ставка спряталась в цене (застройщики заложили субсидируемый процент в стоимость).

- Подорожали предложения на вторичном рынке (рынок новостроек всегда подтягивает за собой «вторичку»).

- Ужесточились требования к первому взносу (ЦБ уже пообещал повысить планку для заемщиков).

- Площади квартир сократились (таким образом застройщики пытаются сделать объекты дешевле и привлечь дополнительных покупателей).

- Появился риск монополизации рынка (некоторые крупные застройщики могут предложить клиентам больше конкурентов).

- Выплата ипотеки стала труднее (при росте цен вырос и первый взнос).

- Другие банковские продукты проседают в популярности (тут страдают банки — никто не хочет заводить вклады и депозиты).

- Подорожало проведение ремонтов (стройматериалы стали дороже из-за падения рубля, стоимость услуг рабочих — из-за высокого спроса).

- Выросло количество инвестиционных сделок (и через несколько лет купленные сегодня объекты снова наводнят рынок).

- И еще один подводный камень — риск перегрева рынка и образования ипотечного пузыря. Чтобы избежать подобного сценария, ЦБ уже был вынужден принять меры.

Ниже распишем каждый пункт подробнее.

Выросли цены на рынке новостроек

Это главный побочный эффект. Выгодное предложение провоцирует спрос, а чем выше спрос, тем выше и цена. По сравнению с маем 2020 года в мае 2021-го квадратный метр жилья в городах-миллионниках подорожал на 21%.

«В результате рост цен нивелировал эффект льготной ипотеки во многих городах: программа не работает в 9 из 24 мегаполисов», — подводит итог Виктория Кирюхина.

Кредитная ставка спряталась в цене

Не исключено, что застройщики сумели воспользоваться господдержкой дважды: в первый раз — когда к ним зачастили покупатели, а во-второй, когда они (конечно, не все, а лишь некоторые) заложили в стоимость квадратного метра сниженную ставку по кредиту — так выгоднее, да и при росте цен не очень заметно.

«Об этом свидетельствует больший рост выручки в сравнении с количеством сделок. Например, с мая 2020 года по апрель 2021-го общая выручка столичных девелоперов выросла на 61%, тогда как количество сделок — только на 31%», — говорит Виктория Кирюхина.

Подорожание квартир на вторичном рынке

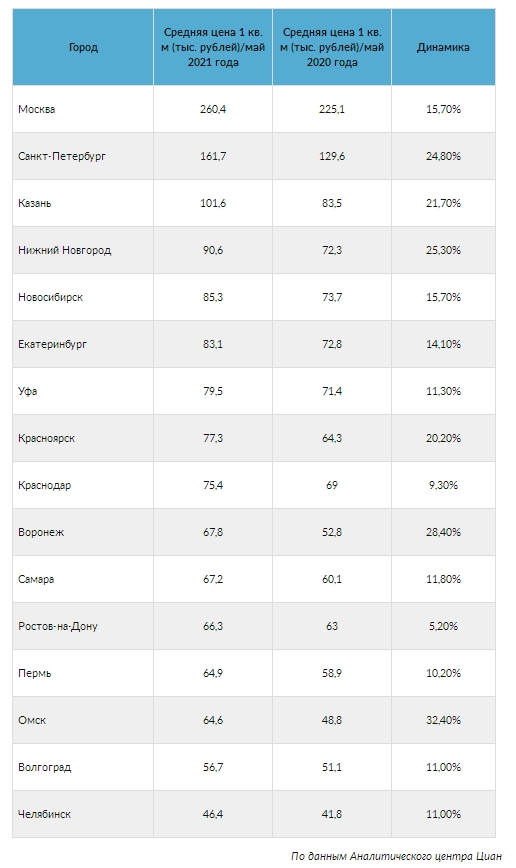

Все взаимосвязано, так что рост спроса и цен на рынке новостроек потянул за собой и цены на вторичное жилье. Кроме того, подорожанию способствовала и традиция: считается, что строящееся жилье не может быть дороже готового в той же локации за счет стадии. В итоге средняя стоимость квадратного метра готового жилья в городах-миллионниках выросла в среднем на 17%.

Ужесточение требований к первоначальному взносу

Программа имеет определенные условия. Так, например, максимальная сумма кредита для жителей Москвы, Санкт-Петербурга, Московской и Ленинградской областей составляет 12 млн рублей. Для остальных регионов — уже вдвое меньше: 6 млн рублей. Еще одно важное условие — размер первоначального взноса должен составлять не менее 15% стоимости жилья.

Учитывая, что цены на недвижимость выросли, потенциальным заемщикам стало сложнее выплачивать те самые 15%.

В городах с населением от 500 тыс. человек средний размер минимального первоначального взноса весной 2020-го составлял 600 тыс. рублей, а спустя год — уже 884 тыс.

Год назад семья собирала на первый взнос в среднем 9 месяцев, а сейчас — уже 13, выяснили аналитики Циан.

Более того, 21 мая стало известно о намерении Центробанка ужесточить требования к ипотечным программам с минимальным первоначальным взносом, к которым в том числе относится и льготное кредитование. В частности, ЦБ РФ планирует изменить подход к таким кредитам — в скором времени они будут считаться более рискованными (а значит, и выдаваться будут меньшему числу кандидатов). Первый взнос помогает в оценке платежеспособности заемщика, говорится в опубликованном на сайте регулятора сообщении, также размер первого взноса вполне соотносится с уровнем дефолтов по ипотечным кредитам. Ужесточением требований ЦБ РФ рассчитывает сделать розничные банки менее уязвимыми, не позволив копиться потенциально дефолтным займам.

Отдельно ЦБ РФ отметил, что запрещать ипотечные кредиты с низким первоначальным взносом он не будет, но одобрение таких кредитов будет для потребителей сложнее, а сами займы, по всей видимости, станут дороже.

Площади квартир сократились

Цены на жилье растут, а доходы покупателей — падают. В итоге россиянам все сложнее накопить и на первоначальный, и на последующие взносы. Как снизить стоимость квартиры? Сократить ее площадь: 20 «квадратов» дешевле, чем 30, хотя в обоих вариантах покупаются однокомнатные квартиры, объясняет Сергей Ковров из «НДВ — Супермаркет Недвижимости».

Выплата ипотеки стала труднее

За год действия программы заметно выросло соотношение между размером заработка заемщиков и сроком выплат. Ипотека стала более обременительной. По подсчетам аналитиков Циан, весной 2021 года россияне берут в кредит сумму, эквивалентную заработку за 6 лет и 11 месяцев. При этом срок кредита предстоит выплачивать в три раза дольше — в среднем, в течение 20 лет и 4 месяцев. Для сравнения: в 2020-м размер ипотеки был сопоставим с зарплатой за 5 лет и 10 месяцев, а ипотеку брали на 19 лет. Таким образом, рост доходов не успевает за индексацией цен на жилье.

Другие банковские продукты проседают в популярности

Низкие ипотечные ставки привели к тому, что другие банковские продукты (депозиты и вклады) потеряли привлекательность в глазах потребителей. По словам Руслана Булатова, замдиректора департамента обеспечения банковского надзора ЦБ РФ, люди начали искать альтернативные способы инвестирования: «Многие ушли на фондовый рынок, но значительная часть ушла в недвижимость. Льготная ипотека дала дополнительное плечо, которое позволяет эффективность инвестиций увеличить. Это модель поведения именно инвесторов — не людей, которые проявляют свою потребительскую активность, а именно инвесторов», — заявил Булатов в ходе открытого диалога участников рынка девелопмента жилья «Время изменений: disrupt'ы отрасли».

Подорожало проведение ремонтов

Учитывая, что россияне стали покупать жилье чаще, вырос спрос и на ремонтные услуги. Кроме того, сейчас подошли сроки сдачи квартир, которые начали ажиотажно скупаться год назад со стартом льготной программы. Это дало повод поднять цены строительным компаниям и бригадам.

«По нашим данным, рынок отделочных работ в Московском регионе вырос минимум на 50%, — заявил Циан.Журналу Сергей Нюхалов, заместитель директора по продажам ГК «Гранель». — Значительно больше стали покупать и строительных материалов. Кухонные гарнитуры, холодильники, посудомоечные машины, микроволновые печи, кондиционеры — мы видим повышение спроса на всю новую мебель и бытовую технику».

Параллельно, продолжает Сергей Нюхалов, подорожали и услуги ремонтников — тут уже не только повышенный спрос, но и дополнительный дефицит: в начале пандемии многие рабочие уехали обратно на родину, но из-за закрытых границ до сих пор не вернулись в Россию.

Выросло количество инвестиционных сделок

Неожиданным отрицательным эффектом от программы льготной ипотеки стал взрывной рост количества инвестиционных сделок, говорит Андрей Колочинский, управляющий партнер «ВекторСтройФинанс».

«Казалось бы, застройщику все равно, кому продавать квартиры — инвесторам или конечным потребителям. Но при детальном рассмотрении это не совсем так. Частные инвесторы, купившие квартиры в новостройках в течение 2020-го и начале 2021 года, скоро выведут их на рынок, ведь основной пик роста цен уже пройден, и можно не дожидаться момента ввода в эксплуатацию».

Аналитики Циан также говорят о росте доли лотов от частных продавцов по договорам переуступок.

В некоторых высоколиквидных проектах количество предложений по переуступке уже достигло 30% от количества лотов в реализации у застройщика.

Чтобы быстрее продать свою недвижимость, инвесторы начинают демпинговать. Если тенденция продолжит набирать обороты, конкуренция между инвесторами и застройщиками усилится. Это может привести к снижению объемов продаж от девелоперов, и для выравнивания ситуации застройщикам придется пойти на скидки, объясняет Андрей Колочинский.

Риск перегрева рынка

Уровень закредитованности россиян I квартале 2021 года поставил исторический максимум: долговая нагрузка достигла 11,7% доходов россиян (это более 20,8 трлн рублей). Виной тому, пишут «Известия» со ссылкой на аналитиков, — ипотечное кредитование. Глава ЦБ РФ Эльвира Набиуллина заявила о рисках перегрева ипотечного рынка и возможном снижении качества ипотечных займов. В итоге — повышение ключевой ставки и ужесточение требований к первоначальным взносам.

В заключение напомним, что и снижение, и рост стоимости жилья всегда будут кому-то выгодны (тому, кто собирается улучшить свои жилищные условия или сохранить накопления), а кому-то — нет (тому, кто намерен продать недвижимость или приобретал ее с целью инвестиций). Безусловно, рынок дает шанс то одной категории, то другой. В водоворот попадают и все причастные: банки, застройщики и маляры. В ближайшее время будет принято решение о пролонгации программы льготной ипотеки — посмотрим, как это решение отразится на дальнем развитии отрасли.

ЦИАН, 25.05.2021

Юлия Судакова