Мир без комиссий: противостояние банков и застройщиков завершилось

Три месяца продлилось противостояние крупнейших банков и строительных компаний, связанное с субсидированием льготной ипотеки. Бойкот банкиров удался лишь частично — большинству строителей идти особо некуда.

На днях Сбербанк опубликовал на своём сайте пресс–релиз об отмене комиссий с застройщиков за выдачу льготной ипотеки. "С 28 марта отменяется требование субсидирования льготных ипотечных программ со стороны застройщиков для зарплатных клиентов “Сбера”. C 4 апреля полностью отменяется требование субсидирования льготных ставок для застройщиков, которые находятся на проектном финансировании банка. При этом девелоперы по–прежнему могут применять субсидирование для снижения ставки клиента", — говорится в пресс–релизе.

Ранее то же самое сделал ВТБ. Этот банк отменил комиссии с 28 февраля. Из крупнейших кредитных учреждений страны только Альфа–Банк пока публично не заявил об отмене комиссий. В кредитной организации не ответили на запрос "ДП".

В 2023 году на долю этих трёх банков пришлось порядка 75% выданной льготной ипотеки.

Зачем банки ввели комиссии с застройщиков

Идея брать комиссии с застройщиков (которые переложили их на плечи покупателей) появилась как ответ доминирующих на рынке кредиторов на отказ правительства изменять условия субсидирования. На заре появления льготных ипотечных программ банкам–кредиторам обещали компенсировать разницу между рыночной и фиксированной льготной ставкой ежемесячными траншами из бюджета РФ. Формула была проста: рыночной считалась сумма ключевой ставки и трёх процентных пунктов (п. п.). Эту формулу обещали сохранять неизменной на весь срок жизни кредита. Но ЦБ РФ в августе 2023 года начал повышать ключевую. В итоге бюджет стал нести дополнительные и незапланированные расходы. Например, в июне 2023 года кредитор получал по льготной ипотеке 2,5% годовых от остатка задолженности по кредиту (ставка по программе — 8%, ключевая — 7,5%, надбавка — 3 п. п.). После внепланового повышения ключевой в августе до 12,5% размер субсидии из бюджета таким образом вырос втрое — до 7,5%.

В сентябре ключевая вновь была повышена ещё на 1 п. п. И тогда правительство снизило на 0,5 п. п. коэффициент для расчёта субсидий — до 2,5 п. п. И на тот момент банки–кредиторы молчали. К декабрю, когда ключевая была поднята до 16% годовых (в данном случае субсидия составила бы уже 10,5% против 7,5% в августе), правительство вновь в одностороннем порядке изменило правила игры, установив коэффициент в 1,5 п. п. И здесь первые лица лидеров кредитования — банков с госучастием — уже не стали молчать, требуя вернуться к прежним условиям и апеллируя тем, что выдача льготной ипотеки для них стала убыточной. При этом темпы наращивания выдач они не сокращали, но заявили о введении комиссии с застройщиков (называя её компенсацией за недополученные субсидии от государства).

Часть девелоперов в ответ объявили об отказе работать с банками на таких условиях. В Петербурге, например, так поступил лидер местного рынка Setl Group.

Стоит заметить, что ряд банков взял наблюдательную паузу: кто–то продолжал принимать заявки, но клиенту отказывали в выдаче кредита без указания причин, кто–то официально приостанавливал выдачи по госпрограммам. Некоторые и вовсе придумали свою собственную схему: предоставление кредита по льготным программам возможно, но при условии, что заёмные деньги будут находиться на аккредитиве самого банка не менее полугода.

При этом в ЦБ РФ осудили практику взимания комиссий с застройщиков. Кроме того, ею публично заинтересовалась Федеральная антимонопольная служба.

Почему у застройщиков не было выбора

Установить прямую связь комиссии при выдаче госипотеки с ростом стоимости метра жилья невозможно: каждый застройщик действовал индивидуально. Например, по оценке Restate.ru, 1 м2 в новостройке с декабря 2023 года по март 2024–го подорожал всего на 0,5%, до 251 тыс. рублей. Но на ценообразование влияют и другие, более весомые факторы: инфляция и удорожание строительства, наличие или отсутствие спроса.

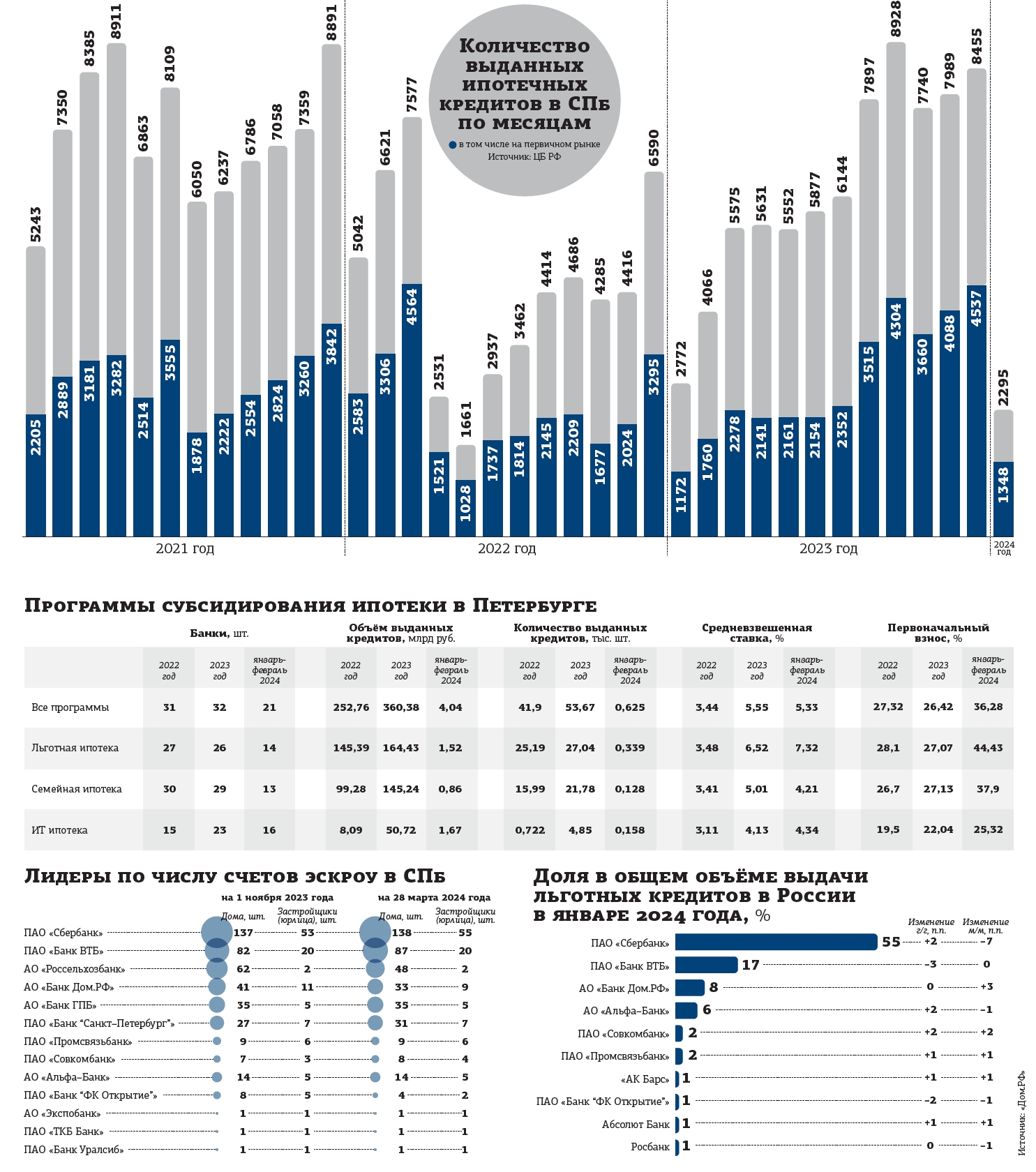

Тем не менее лишь единичные застройщики отказались от условий Сбербанка и ВТБ. По данным Банка России, на начало февраля текущего года кредитные организации заключили с застройщиками жилья в Петербурге 456 договоров проектного финансирования. Регулятор не раскрывает информацию по структуре конкретных банков. Однако, если ориентироваться на сведения "Дом.РФ" по количеству открытых эскроу–счетов (413 на 14 банков), можно предположить примерную долю каждого из кредиторов: как правило, именно в банке, предоставившем финансирование на строительство, застройщик и открывает эскроу–счёт для покупателей. И девелопер заинтересован продавать жильё именно через свой банк–партнёр (прежде всего пытаясь выполнить требования банка по объёмам продаж для сохранения процентных ставок по кредиту на минимальном уровне). Исходя из этих данных, Сбербанк на сегодня в Петербурге по эскроу–счетам занимает 33% рынка, ВТБ — 21%. Третьим игроком оказался Россельхозбанк, публично не объявлявший о введении комиссий.

Однако крупные застройщики пытаются комбинировать сотрудничество с банками–партнёрами: у покупателя, которого принято называть всегда правым, может быть одобренное предложение в своём "зарплатном" банке или в том, который пытается захватить долю рынка. К слову, одним из итогов демарша кредиторов–лидеров в январе–марте и стало перераспределение долей по объёмам выдач среди кредиторов: по оценкам девелоперов, спрос сместился на те банки, которые прежде не входили даже в топ–5. Впрочем, значительного перераспределения долей рынка так и не произошло (некоторые девелоперы с этим не согласны).

Что это было?

Сложившаяся ситуация на рынке ипотеки уникальна: и застройщики, и банкиры уверены, что программа субсидирования, которая действует до 1 июля 2024 года, продлеваться не будет. Об этом уже звучат однозначные сигналы и со стороны чиновников. И информационные качели — то вводят комиссии, то отменяют — как раз и помогают стимулировать покупательский спрос, заставляя не откладывать покупку жилья на будущие периоды. В январе в Петербурге выдачи на стройку фактически рухнули до 1,3 тыс. ипотек при средних ежемесячных 2,8 тыс. на протяжении 2023 года. Таким образом мог сформироваться отложенный спрос.

Как уже и было в прошлом, своё решение по субсидированным ипотекам правительство опубликует за пару–тройку недель до наступления срока. Уже очевидно, что целевые программы будут сохранены, но с некоторыми ужесточениями условий: будет действовать семейная ипотека при условии рождения детей, а также так называемая профессиональная специализированная (IT–, земская, учительская, участникам СВО и т. п.). Поэтому в оставшиеся 3 месяца застройщики и банкиры будут работать совместно над созданием ажиотажного спроса.

Рустам Азизов, директор по ипотечным продажам и внедрению финансовых инструментов ГК "А101": "Отмена банковских комиссий за сделки по льготной ипотеке — ожидаемая реакция. Доля банков в выдаче ипотеки за первые недели их введения изменилась. До 15 января два крупнейших выдавали 60% и 20% от всех ипотек на новостройки. По итогам второй половины месяца в пятёрку лидеров вошёл только один из них, причём с существенным сокращением доли — более чем в 2 раза, и эта же ситуация сохранилась в феврале и марте. Конкурентами стали те, кто даже не входил в пятёрку лидеров, но условия выдачи не менял. Девелоперы либо брали дополнительную нагрузку в виде затрат на комиссию на себя, либо увеличивали цены на жильё. Вероятно, ставки по рыночным программам начнут снижаться вслед за ключевой. К тому моменту общая программа льготной ипотеки под 8%, на долю которой сегодня приходится до 50% всех ипотечных кредитов, станет более адресной. Можно предположить появление адресных программ для учителей, научных сотрудников, отдельных категорий военных, а также расширение линейки программ семейной ипотеки в зависимости от количества детей в семье. Если добавить к этому, например, ипотеку для молодых специалистов до 30 лет, то таким набором адресных программ можно охватить до 1 млн человек в год. Этого хватит, чтобы обеспечить рынок первичного жилья рабочим уровнем спроса, который позволит не снижать объёмов строительства и выхода на рынок новых проектов".

Денис Аксёнов, генеральный директор коллекторского агентства "Долговой консультант": "Мало говорят о влиянии льготной ипотеки на формирование просроченной задолженности. К апрелю 2020–го, когда появились льготные субсидируемые программы, в Петербурге банки зафиксировали порядка 370 млн рублей просроченных кредитов. На начало февраля 2024–го таких уже было около 445 млн. И вроде бы удаётся балансировать: прирост незначителен, ситуация контролируемая, заёмщики сознательные. Но стоит учитывать ещё один фактор: вся первичка через 2–3 года переходит во вторичку. И здесь уже совсем другая динамика: на начало февраля горожане накопили 3,3 млрд неплатежей, за 2023 год динамика прироста превысила 14%, тогда как в среднем по стране этот показатель составил 4%. Почему не платят? В том числе из–за неправильных ожиданий: участники рынка буквально ежедневно убеждали покупать и покупать квартиры для последующей перепродажи на росте цен или сдачи их в аренду. Но рынок повёл себя иначе. По условиям льготных программ переуступка или продажа другому владельцу, чтобы погасить проблемный долг перед кредитором, происходит уже на рыночных условиях, по рыночным ставкам. И в ситуации, когда 70% выдач ипотеки идёт по субсидируемым программам, найти платёжеспособного покупателя очень трудно. Сроки реализации увеличиваются, просроченная задолженность накапливается".

Анжелика Альшаева, генеральный директор агентства недвижимости "КВС": “Победу одержал клиент, который сделал выбор в пользу других банков, без комиссии по ипотеке. Вопрос переплаты перевесил: например, мы увидели сильный рост по количеству ипотечных сделок с "Дом.РФ". В ГК "КВС" по итогам 2023 года доля ипотечных сделок со Сбербанком составила 52%, а на сегодня показатель упал до 7%. Первое место по объёму занял ВТБ, который отменил комиссию по льготным программам в феврале этого года".

Алексей Белоусов, генеральный директор СРО А "Объединение строителей СПб": “Ещё в декабре, как только появились заявления крупнейших банков о введении комиссий на фоне одновременных отчётов о фантастических прибылях, большинство застройщиков, заняв довольно жёсткую позицию, сказали, что не будут эти комиссии платить и перейдут к тем банкам, которые их не ввели. И переток клиентов привёл к тому, что банки приняли правильное решение, отказавшись от комиссий. Это было предсказуемо. Как мне говорили коллеги, небольшие банки очень серьёзно нарастили свои портфели, практически вдвое увеличив число клиентов. С точки зрения застройщиков это не повлияло на рынок".

Деловой Петербург, 29.03.2024

Евгений Петров