Четвертая попытка принять закон о Строительных сберегательных кассах. Надо ли надо ждать пятую?

13 мая 2016 года депутатами Государственной Думы ФС РФ Грачёвым И.Д., Дмитриевой О.Г., Крутовым А.Д., Петуховой Н.Р. внесен проект Федерального закона «О строительных сберегательных кассах» (о накоплении средств на улучшение жилищных условий и капитальный ремонт общего имущества многоквартирных домов).

Об этом событии было сообщено на официальной странице депутата Дмитриевой О.Г. с приложением текста законопроекта и пояснительной записки.

Это четвертая публично известная попытка принять соответствующий закон и дать старт еще одному способу улучшения жилищных условий граждан. Почему привлекательная идея и успешная в некоторых странах финансовая модель не приживается в России, а очередная инициатива опытных и уважаемых депутатов имеет мало шансов на успех?

Для понимания причин неудач Строительных сберегательных касс (ССК) в современной России напомним суть идеи и причины успешного опыта.

Строительное сберегательное накопление – это целевое накопление средств для получения займа на приобретение жилья или улучшение жилищных условий, который выдается под низкий и с самого начала твердо фиксированный процент.

Краткий обзор успешной работы ССК

Основная доля успеха приходится на Германию после Второй мировой войны и страны Восточной Европы после отказа от социалистического пути развития. Причем, систему ССК в этих странах создавали немецкие кассы, получившие после 1992 года право работать за границей.

Наибольшее развитие ССК получили после окончания Второй мировой войны, когда была разрушена часть жилого фонда Германии. Не хватало 800 000 квартир и денег на строительство. Система строительных сбережений помогла решить эти проблемы. Вкладчики стали накапливать вместе свой капитал для строительства жилья и предоставлять его в распоряжение членам своего же коллектива (кассы) в виде займа, то есть взаимно помогать друг другу. Главная выгода состояла в значительном (до 2-х раз) сокращении времени накопления на приобретение жилья.

В конспективном виде немецкий опыт можно сформулировать в виде четырех основных идей.

Первая идея – взаимопомощь

В результате заключения договора строительного сберегательного накопления вкладчик ста-новится членом сообщества вкладчиков, связанных единой целью накопления. На начальном этапе – фазе накопления – вкладчик вносит средства, используемые для удовлетворения потребностей сообщества. Тем самым вкладчик приобретает право на встречное выполнение сообществом своих обязательств в форме выделения ему впоследствии займа на приобретение жилья или улучшение жилищных условий под особо выгодный кредитный процент. Необходимые для этого средства финансируются за счет имеющихся накоплений вкладчиков, а также за счет поступающих накопительных вкладов и вкладов для погашения займов.

Для определения очередности предоставления займов строительная сберкасса рассчитывает для каждого договора строительного накопления оценочный коэффициент, зависящий от суммы и срока накопления. Таким образом, каждый вкладчик может влиять периодичностью, продолжительностью и размером вносимых накопительных вносов на момент принятия решения о выплате сберегательного вклада. Вкладчики, имеющие договоры строительного сберегательного накопления с наивысшим оценочным коэффициентом, получают установленную сумму выплаты в первоочередном порядке.

Основную идею взаимопомощи можно проиллюстрировать следующим условным и немного упрощенным примером.

Исходные данные:

- человек, желающих начать постройку собственного дома

- годовая норма сбережений – 100 денежных единиц на одного человека

- расходы на строительство – 1000 денежных единиц на один дом

При постройке без помощи кредитного института, выдающего ссуды для индивидуального жилищного строительства, каждому требуется копить и ждать 10 лет.

В случае коллективного накопления все желающие начать постройку дома вносят в год 100 денежных единиц в денежный фонд строительной сберегательной кассы (табл. 1).

Таблица 1. Распределение индивидуальных вносов

|

1 год |

2 год |

3 год |

10 год |

|

| Взнос вкладчика в сберегательную кассу |

10х100=1000 |

9х100=900 |

8х100=800 |

1х100=100 |

| Погашение |

=0 |

1х100=100 |

2х100=200 |

9х100=900 |

| Сумма |

1000 |

1000 |

1000 |

1000 |

| Финансирование строительства |

1 дом |

1 дом |

1 дом |

1 дом |

В результате:

- можно начинать строить уже с первого года

- среднее время ожидания снижается с 10 до 5,5 лет

Вторая идея – точный экономический расчет и дисциплина

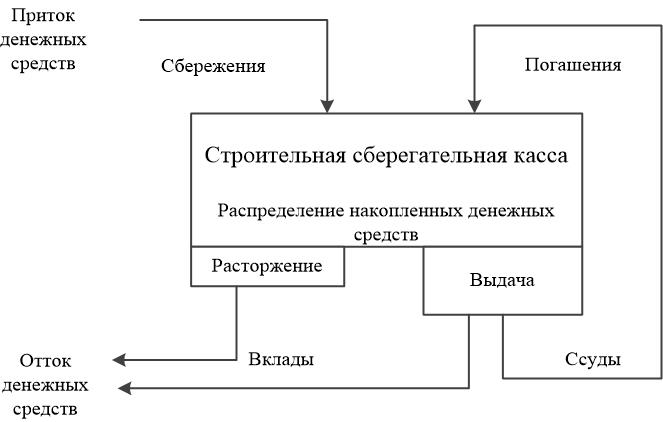

Принципиальная схема финансовых потоков строительной сберегательной кассы (рис.1) показывает ограничение видов деятельности и подчеркивает важность финансовой сбалансированности.

Рис. 1.Принципиальная схема работы ССК

Сбалансированность финансов достигается за счет:

- управления очередью на получение займов

- управления рисками при выдаче ссуд

- комиссионных сборов для покрытия текущих расходов на функционирование.

На конец каждого квартала определяются вкладчики, имеющие возможность получить займ при соблюдении ряда условий:

- накоплено 30 – 50 % от общей суммы контракта

- индивидуальный оценочный коэффициент превысил определенную величину (при расчете коэффициента учитываются сроки накопления/погашения, сумма вклада/займа, интенсивность накопления)

- договор сберегательного накопления действует более 21 месяца

При этом заем выдается после получения разрешения через 1-2 квартала.

Если заем не востребуется, то через некоторое время на вклад начисляются повышенные проценты равные кредитному проценту, а в случае полного отказа от низкопроцентного займа после 7-ми лет договора могут ретроспективно начисляться повышенные проценты.

Кроме обязательного имущественного страхования применялось добровольно-принудительное» страхование жизни и комиссионное вознаграждение, в том числе:

- вступительный взнос в размере 1 % общей сумму договора строительного сберегательного накопления, который никогда нее возвращается

- сбор за предоставление займа в размере 2 % суммы займа по договору строительного сберегательного накопления

- сбор за досрочное расторжение вклада в размере 1 % , если после подачи заявления на расторжение вкладчик не хочет ждать положенных 6 месяцев.

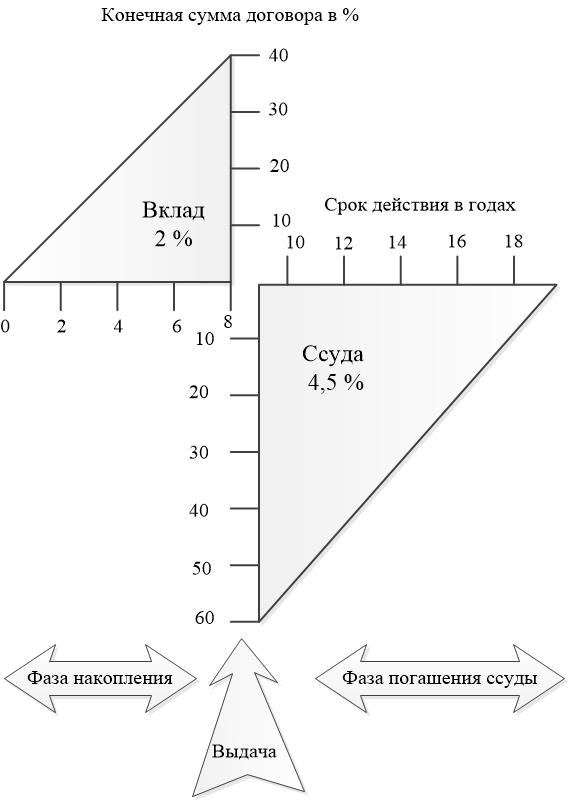

На примере контракта на строительные сбережения на сумму 50 000 евро виден продолжительный процесс формирования реальной выгоды (рис.2, табл. 2).

Рис. 2. Основные фазы контракта строительных сбережений

Таблица 2. Расчет контракта

|

Фаза накопления |

Выдача |

Фаза погашения ссуды |

| Ежемесячный взнос: 200 евро | Выплата конечной суммы договора | Ежемесячное погашение: 300 евро |

| Сумма вклада через 8 лет составит примерно 40 % от конечной суммы договора | 20 000 евро сумма вклада

30 000 евро ссуда |

Ссуда на строительство погашается примерно через 10 лет |

|

20 000 евро |

50 000 евро |

30 000 евро |

Третья идея – комплексность подхода к улучшению жилищных условий

Контракт строительных сбережений является выгодной формой финансирования приобретения или строительства жилья, но не единственной (табл. 3)

Таблица 3. Составные части жилищного финансирования

|

Доля финансирования |

Источник финансирования |

Примечание |

|

50 % |

Кредит от банка | Ипотека |

|

30 % |

Кредит строительной сберегательной кассы | Средства из системы накоплений:

=конечная сумма контракта, состоящая из кредита ССК (60 %) сберегательного вклада, включая поощрительные премии (40%) |

|

20 % |

Строительный сберегательный вклад

(собственный капитал) |

Собственный капитал может быть увеличен из других источников. В ряде случаев можно получить ссуды от страховой компании, работодателя, государственных учреждений. Как правило, право первой ипотеки предоставляется банку.

При необходимости клиент может получить от ССК два дополнительных вида финансирования, так называемые промежуточное и предварительное.

Промежуточная ссуда (кредит)

Часто возникает ситуация, когда вкладчик стройсбережения хочет построить или пробрести дом или квартиру еще до момента распределения суммы по договору о стройсбережении.

Если минимально необходимая сумма накоплений по стройсбережению собрана, но другие условия распределения еще не выполнены, то вкладчик может получить от строительной сберегательной кассы промежуточный кредит. По этому кредиту он платит только проценты, которые соответствуют рыночным условиям, не погашая при этом основной долг. Когда его договор о стройсбережении будет распределен, то промежуточный кредит погашается за счет распределенной суммы по договору о стройсбережении. В завершение вкладчик выплачивает строительной сберегательной кассе ежемесячными взносами проценты и свой долг по строительному займу (происходит рефинансирование более дешевым займом).

Предварительный кредит (займ с единовременным сроком погашения)

Если клиент хочет финансировать объект сразу, то он может параллельно с договором о стройсбережении заключить договор о предоставлении ему предварительного кредита. Вкладчик стройсбережения платит за этот кредит принятые на рынке проценты и параллельно накапливает средства по своему договору о стройсбережении. Когда сумма по договору о стройсбережении будет распределена, предварительный кредит погашается этой суммой. В заключении вкладчик стройсбережения выплачивает строительной сберегательной кассе ежемесячными взносами проценты и свой долг по строительному сберегательному займу.

Ставка по таким кредитам может быть выше на 2 %. В рассматриваемый в примерах период ставка по депозиту вне контракта также была на 2 % выше.

Для финансирования жилья выбор инструментов и возможность их комбинации весьма обширный. Не удивителен спрос на услуги консультантов по финансовым услугам, которые, естественно, являются и продавцами.

Как представители строительной сберегательной кассы характеризовали пользу для клиента показано в табл. 4. Формулировки оригинальные.

Таблица 4. Польза для клиента, по мнению ССК

| Польза для клиента |

В стадии накопления |

В системе целевого накопления средств для нужд жилищного строительства |

| Преимущества | Накопление собственного капитала как условие начала жилищной инвестиции

Отчетливое формирование собственного капитала (непрерывность процесса накопления) Выгодные и неизменные проценты Отчетливость и ясность самой системы, благодаря чему клиенты ее просто любят Приобретение прав на выгодное начисление процентов на целевой кредит для целей жилищного строительства |

Низкие и известные уже в момент заключения договора проценты по ссуде

Проценты по ссуде являются неизменными в течение всего периода погашения Быстрое погашение задолженности Эластичные варианты погашения, например внеочередные платежи Обеспечение целевой ссуды для целей жилищного строительства не требует первого места в ипотечной книге (ССК дает другим кредитным институтам преимущество) |

| Главное | Договор целевого накопления дает возможность средне обеспеченным домашним хозяйствам приобрести и обеспечить себе жилищную собственность | |

Четвертая идея – объединение государственных и коммерческих усилий

Успех системы строительных сбережений в Германии основывался на включении ее в систему жилищной, экономической, социальной политики. Лучшего примера применимости системного подхода трудно найти.

По некоторым данным пик немецкой системы пришелся на начало двухтысячных годов, имевшей конкурентную среду с двумя типами участников (табл. 5).

Таблица 5. Ретроспективный взгляд на немецкий рынок строительных накоплений

| Параметры | Строительные сберегательные кассы объединенных краев | Частные строительные сберегательные кассы |

| Количество |

11 |

20 |

| Зона действия |

Регион |

Вся Германия |

| Правовая форма | Общественно-правовые учреждения (как правило, юридически зависимые подразделения банков с самостоятельным балансом) | Самостоятельные учреждения (как правило, акционерные общества) |

| Доля рынка по количеству новых договоров |

35 % |

65 % |

Несколько деталей характеризуют проникновение системы строительных сбережений в жилищную, социальную и экономическую политику (табл.6).

Таблица 6. Системное влияние государства на систему строительных сбережений

|

№ |

Фактор |

Формы влияния/поддержки |

| 1 | Надежность | 1.Закон о строительных сберегательных кассах.

2.ССК - специальные кредитные организации. 3.Членство ССК в Ассоциации возмещения убытков немецких банков (компенсация до 90 % вклада, но с ограничением в 20 000 евро). 4.Членство ССК в Фонде защиты вкладов строительных сберегательных касс (возмещение сверх нормативов). 5. Строгое ограничение по размещению временно свободных средств вкладчиков. |

| 2 | Стимулирование постоянных накоплений | 1. Налоговый вычет на накопительный взнос по контракту на каждого члена семьи.

2. Государственная премия к взносам в размере 10 % на человека, на семью 20 % (с ограничениями). 3. Льготы по налогообложению работодателя, если он доплачивает работнику премию за накопления от своего имени на вклад (с ограничениями). 4. Премия при строительстве или приобретении дома при наличии детей (1 раз в жизни). |

| 3 | Стимулирование долгосрочности накоплений | 1. Государственная премия начисляется ежегодно, но фактически переводится на счет через 7 лет. При расторжении контракта премия обнуляется.

2. Контракты дают преимущества только при длительном накоплении. Расторжение не быстрое и не выгодное. |

| 4 | Отсутствие популизма в формировании доходной базы ССК | Разрешение значительного количества комиссионных вознаграждений и ограничений, накладываемых на клиента.

Отсутствие поддержки критики страхования жизни и представления ее как навязанной услуги. |

| 5 | Стабильность условий (процентных ставок) | Ссуды выплачиваются за счет накопительных вкладов, и система стройсбережений функционирует в значительной степени независимо от рынка капитала. |

| 6 | Распределение рисков, конкуренции между профучастниками дает и возможности для финансирования клиентами жилищного строительства | Интеграция различных финансовых инструментов и институтов для оплаты приобретения/строительства недвижимости.

Контракт стройсбережений может служить дополнительным способом финансирования, не мешающим, а помогающим всем остальным. Рефинансирование ипотечного кредита является одной из возможных целей использования суммы контракта. |

Судьба законопроектов о «Строительных сберегательных кассах» в России

Картина с принятием законопроектов получается довольно грустная. Подробный анализ предыдущих текстов в данный момент не имеет смысла. Ограничимся краткой справкой и некоторыми отличиями (табл.7). Законопроект 2016 года очень близок к тексту 2012 года и имеет значимое отличие только в описании использования материнского капитала и кредитования капитального ремонта.

Таблица 7. История законопроектов «О строительных сберегательных кассах»

|

Период рассмотрения |

2002 |

2007-2009 |

2012-2014 |

2016 |

|

Авторы |

Депутаты ГД. Грачев И.Д.,. Дмитриева О.Г., Никитчук И.И., Резник Б.Л. | Депутат ГД Дмитриева О.Г.,

член СФ Миронов С.М. |

Депутаты ГД Грачев И.Д., Дмитриева О.Г.,

Миронов С.М. Крутов А.Д., Ушаков Д.В., Петухова Н.Р. |

Депутаты ГД Грачев И.Д., Дмитриева О.Г., Крутов А.Д., Петухова Н.Р |

|

Вкладчики |

Физические лица | Граждане РФ, иностранные граждане и лица без гражданства, юридические лица | Граждане РФ, иностранные граждане и лица без гражданства, ТСЖ, ЖК, ЖСК или иные специализированные жилищные кооперативы | Граждане РФ, иностранные граждане и лица без гражданства, ТСЖ, ЖК, ЖСК или иные специализированные жилищные кооперативы, в том числе кооператив по капитальному ремонту многоквартирного дома |

| Цели кредитования | Улучшение жилищных условий | Улучшение жилищных условий | Улучшение жилищных условий | Улучшение жилищных условий. |

| Минимальное срок накопления |

Не указано |

2 года |

2 года |

2 года (3 для капремонта) |

| Превышение ставки кредита над ставкой депозита |

Не указано |

3 % годовых |

3 % годовых |

3 % годовых |

|

На какие категории вкладчиков распространяется господдержка |

Вкладчики ССК | Граждане РФ | Граждане РФ, ТСЖ, ЖК, ЖСК | На улучшение жилищных условий

граждане РФ, ТСЖ, ЖК, ЖСК На капремонт: ТСЖ, ЖК, ЖСК кооперативы по капитальному ремонту |

|

Формы господдержки |

Формы господдержки отнесены к ведению Правительства | Премия в виде 20 % к годовому приросту вклада с учетом начисленных процентов, но не более 14 тыс. руб. в год на одного вкладчика | Премия в виде 20 % к годовому приросту вклада с учетом начисленных процентов, но не более 26 тыс. руб. в год на одного вкладчика | Улучшение жилищных условий.

премия в виде 20 % к годовому приросту вклада с учетом начисленных процентов, но не более 30 тыс. руб. в год на одного вкладчика, направление материнского (капитала в качестве строительного сберегательного взноса в ССК. Капремонт: премия в виде 20 % к годовому приросту вклада с учетом начисленных процентов, но не более 62 руб. на квадратный метр в год на одного вкладчика |

|

Расшифровка жилищных условий |

Приобретение в собственность или строительство жилого помещения (земли).

Модернизация и реконструкция (ремонт) жилого строения, находящегося в собственности физического лица. |

Приобретение в собственность или строительство жилого помещения (земли).

Модернизация и реконструкция (ремонт) жилого строения, находящегося в собственности физического лица, ТСЖ, ЖК, ЖСК. Реконструкция и ремонт общей долевой собственности членов ТСЖ, ЖК, ЖСК. Накопление на первоначальный взнос для получения банковского кредита. Погашение кредитов. (относится к кредитам на улучшение жилищных условий). |

Приобретение в собственность или строительство жилого помещения (земли).

Модернизация, реконструкция и ремонт (капитальный ремонт) жилого помещения. Модернизация, реконструкция и капитальный ремонт объектов общего имущества многоквартирного дома. Накопление на первоначальный взнос для получения банковского кредита. Погашение кредитов. (относится к кредитам на улучшение жилищных условий). |

Приобретение в собственность или строительство жилого помещения (земли);

Модернизация, реконструкция и ремонт (капитальный ремонт) жилого помещения; Модернизация, реконструкция и капитальный ремонт объектов общего имущества многоквартирного дома. Накопление на первоначальный взнос для получения банковского кредита. Погашение кредитов. (относится к кредитам на улучшение жилищных условий). |

|

Виды обеспечения |

Ипотека,

Залог движимого имущества |

Ипотека,

Залог движимого имущества, Залог ценных бумаг |

Ипотека,

Залог движимого имущества, Залог ценных бумаг |

Для кредитов на улучшение жилищных условий:

ипотека, залог движимого имущества, залог ценных бумаг. Для кредита на капремонт – гарантия Регионального оператора. |

| Возможность предоставлять кредиты без обеспечения |

Точно не указано |

До 200 тыс руб. |

До 750 тыс руб. |

До 1 млн руб. |

|

Результат/прогноз |

Не принят |

Не принят |

Не принят |

Не будет принят |

Чтобы понять судьбу Законопроекта посмотрим на него с точки зрения системного подхода, при котором любой объект исследования и управления рассматривается как целостная система, цели каждого элемента которой формируются исходя из предназначения системы

Вопросы к достижимости поставленных Законопроектом целей можно разбить на несколько групп.

1 группа. Технические вопросы по тексту, которые потребуют уточнений, в том числе:

- текст содержит огрехи в виде неправильных падежей и внутренних ссылок

- не достаточно конкретизированы ценные бумаги, что может вызвать затруднения при использовании в качестве обеспечения и ограничения для работы на рынке ценных бумаг

- упомянуты кооперативы по капитальному ремонту, которые являются новацией.

2 группа. Практические вопросы реализации, которые могут потребовать дополнительных усилий, в том числе:

- не учтена возможная материальная выгода вкладчика

- не достаточно описана очередность получения кредитов, которая является краеугольным камнем в управлении финансовыми потоками и обеспечивает принципиальную реализуемость сберегательного контракта

- движимое имущество является непрофильным обеспечением для ССК

- использование в качестве основного обеспечения недвижимого имущества осложняется добавлением «а также ценными бумагами». Подобное добавление только вызывает вопросы, включая возможность ценных бумаг быть единственным видом обеспечения

- размер необеспеченного кредита в 1 млн руб. выглядит несоответствующим задаче мини-мизации рисков и среднему размеру ипотечного кредита (1,8 млн руб.)

- использование кредита ССК в качестве первоначального взноса для получения банковского кредита требует взаимодействия кредиторов в части ипотеки

3 группа. Изменение основной идеи жилищных накоплений как взаимопомощи равных вкладчиков ставит несколько принципиальных вопросов:

- участие в качестве вкладчиков юридических лиц нарушает саму идею персонального сберегательного контракта;

- включение в инструмент жилищной политики РФ иностранных граждан и лиц без гражданства вызывает вопрос на соответствие этой нормы целям Законопроекта;

- смешивание двух накопительных идей в одном проекте из-за добавления накоплений на капремонт не выглядит логичным.

Во-первых, система капитального ремонта содержит в себе механизм постоянных ежемесячных (вечных) взносов, который позволяет построить систему кредитования. Во-вторых, идея гарантии регионального оператора, который формирует свои средства из обязательных по закону взносов, на добровольный бизнес, выглядит сомнительной. В-третьих, накопление взносов на капремонт на счету регионального оператора является только одним из возможных способов. В-четвертых, сомнительна идея субсидирования накоплений на капремонт при нерешенных вопросах собираемости обязательных взносов.

4 группа. Рациональность использования бюджетных средств вызывает вопросы:

- учет в расчете поощряемого накопления начисленных процентов нарушает логику под-держки персональных усилий гражданина по накоплению, т.к. учет процентов приводит к косвенной поддержке финансовой схемы

- передача материнского капитала в состав накопительного взноса приводит к нарушению индивидуальности использования этих средств

- не рассмотрена экономия бюджетных средств в виде начисления средств господдержки без физического перевода до момента приобретения жилья

- не предусмотрена поддержка без прямого финансирования, например, льготное налогообложение работодателей, поощряющих накопление работников

Описанные выше вопросы демонстрируют только небольшую часть возможной дискуссии при обсуждении Законопроекта. Из изложенного можно предположить, что в 2016 году Закон «О строительных сберегательных кассах» не примут.

В заключение попробуем ответить на вопрос – могут ли заработать строительные сберегательные кассы в России?

Немецкий опыт был приведен в качестве примера успеха, который связан кроме формальной продуманности еще и с интеграцией системы стройсбережений в общественную жизнь и общественное сознание. Грубо говоря, начали заниматься взаимопомощью из бедности, потом привыкли, потом наши выгоду, а потом сделали образом жизни и частью финансовой системы.

Поэтому сформулируем не требования к закону, а принципиальные условия для запуска системы жилищных накоплений в России.

Перспективы развития строительных сберегательных касс или когда будет пятая попытка

Закон работает хорошо, если он нужен для обеспечения практической реализации бизнес идеи или общественной идеи. В обоих случаях нужен заказчик, то есть тот, кто нуждается в реализации идеи.

Первое. У идеи ССК первым выгодоприобретателем является государство, которое может заинтересоваться еще одним механизмом улучшения жилищных условий граждан. Но государство отработало и продолжает отрабатывать другие инструменты, под которые создана соответствующая инфраструктура и нормативная база. Государство станет заказчиком новой схемы только в случае признания недостаточности действующих механизмов для обеспечения граждан комфортным жильем.

К этому необходимо добавить необходимость еще трех аспектов:

- понимание властями страны уникальных возможностей системы жилищных накоплений для жилищной, социальной и экономической политики

- понимание властями необходимости поддерживать систему жилищных сбережений, чтобы получить преимущества от ее существования

- понимание всеми участниками, что в наших условиях этот полезный механизм может стать удобным для определенного клиентского сегмента, но должен рассматри-ваться как дополнение к действующим системам, а не как новый равноправный конкурент

Второе. Возможно, крупный игрок ипотечного рынка почувствует недостаточность темпов роста ипотечного кредитования и задумается об использовании инструмента жилищных накоплений, переходящих в кредит. В этом случае картина может принципиально изменится.

Интерес бизнеса должен быть простимулирован объявлением законодательной и исполни-тельной властью включением системы жилищных накоплений в досрочную стратегию развития.

Две категории бизнеса могут иметь практический и долгосрочный интерес к участию в системе, что аналогично немецкому опыту:

- • региональные жилищные накопительные общества, создаваемые при участии органов власти и местных финансовых институтов

- • крупные федеральные банковские холдинги, заинтересованные в еще большой синергии многопрофильной деятельности.

Третье. Идеальным является совпадение интересов бизнеса и государства. В этом случае законопроект будет легко изменен в соответствии с логикой бизнес модели и заказчиков.

Сам по себе идеальный текст Закона - всего лишь текст, а не бизнес. При этом все терминологические нестыковки и исправления других законов могут быть решены при определенных интеллектуальных и волевых усилиях.

И это ключевое – законопроект без бизнеса не родится, а если чудом родится, то эффекта не даст.

Вывод. Пятая попытка принять закон «О строительных сберегательных кассах» состоится и будет удачной, если будет Заказчик этой идеи.

РУСИПОТЕКА, 13.06.2016