Управление клиентским портфелем ипотечных кредитов на основе жизненного цикла клиента

Гордейко Сергей

к. т. н., независимый эксперт

член Ассоциации клиентской лояльности и клиентоцентричности

Аннотация

Ипотечный кредит — самый продолжительный банковский продукт, который может быть предложен частному клиенту. В период получения и обслуживания кредита интенсивность взаимодействия банка и клиента сильно варьируется. Часто возникает взаимное непонимание. Почему бы не использовать такие продолжительные обязательства для формирования лояльных взаимоотношений? Банку необходимо управлять клиентским портфелем и кредитным портфелем. Что важнее — клиенты или текущие доходы? Как совместить и то, и другое?

Клиентский и кредитный портфель. Единство и больба противоположностей

Управление кредитным портфелем — традиционный банковский термин, который отражает не только набор понятных действий персонала, но и философию, которая во главу угла ставит прибыль. Обычно кредитный портфель характеризуется размером и доходностью. Для полноты такого подхода необходимо добавить затраты на создание кредитного портфеля. В дальнейшем такой подход к управлению будет упоминаться как финансовый подход. Эти три показателя могут вступать в явное противоречие друг с другом, когда большой портфель и затраты на его создание снижают доходность. Апофеозом финансового подхода является признание главным критерием оптимизации максимизацию доходности кредитного портфеля.

Автор статьи фокусируется на ином способе управления — управлении клиентским портфелем. Основным критерием эффективности выберем максимизацию количества клиентов, дополнительным критерием — продолжительность работы клиента с банком. Показатель доходности клиента не забыт, но сознательно опущен на основании предположения, что универсальный коммерческий банк за продолжительный период времени может сделать прибыльным каждого клиента. При этом универсальность является залогом успеха, т.к. у универсального банка всегда есть банковский продукт, который можно предложить клиенту. Такой подход для краткости будет называться клиентским подходом.

Ипотечный кредит предоставляется на очень длительный срок от 10 до 30 и более лет. Массовым можно считать кредитование на 20 лет. Казалось бы, что банк и клиент обречены на длительные отношения, и клиент по умолчанию должен проявлять лояльность к своему кредитору и автоматически пользоваться его услугами. На практике так происходит не всегда.

Причина неполного использования имеющихся в таком взаимодействии возможностей в том, что банки зачастую управляют кредитным портфелем, а не клиентским.

Рассмотрим жизненный цикл клиента при ипотечном кредитовании и возможности по управлению клиентским портфелем на основании знания этого цикла.

Типичные клиентский сегменты

Количество ипотечных продуктов и клиентских сегментов весьма разнообразно.

Рассмотрим, какие клиенты получали ипотечный кредит в 2012 г. на примере универсального коммерческого банка. Среди новых заемщиков мужчины составили 55%, а женщины 45%. По ряду характеристик статистические данные не зависят от пола, а по некоторым имеются существенные различия. В таблицах приведены данные о заемщиках, участвующих в расчете платежеспособности. Заемщики без указанных в анкетах сведений о доходах в статистику не попадают.

Приведем наиболее существенные для построения модели характеристики заемщиков. Из табл. 1 видно, что подавляющее большинство клиентов (84%) имеет высокий образовательный уровень.

Таблица 1. Распределение клиентов по образованию

|

Пол |

Высшее образование, % |

Два и более высших образований, % |

Неполное высшее образование, % |

Среднее образование, % |

Среднее специальное образование, % |

Неполное среднее образование, % |

|

Все клиенты |

77 |

7 |

2 |

4,7 |

9 |

0,3 |

Распределение клиентов по семейному положению приведено в табл. 2. Бросается в глаза активность незамужних женщин.

Таблица 2. Распределение клиентов по семейному положению

|

Пол |

Женат / замужем, % |

Не женат / не замужем, % |

Разведен, % |

Вдова / вдовец, % |

|

Мужчины |

58 |

34 |

7,9 |

0,1 |

|

Женщины |

28 |

55 |

15 |

2 |

Кроме статуса, семейное положение дополнительно характеризуется количеством детей, имеющихся у заемщиков (табл. 3).

Таблица 3. Распределение клиентов по количеству детей

|

Пол |

Без детей, % |

Один ребенок, % |

Два ребенка, % |

Три ребенка, % |

Четыре ребенка, % |

|

Мужчины |

51 |

30 |

16 |

3 |

1 |

|

Женщины |

56 |

31 |

12 |

1 |

0 |

Данные о возрасте имеют первостепенное значение для понимания жизненного цикла клиента и приведены в табл. 4. Условно можно сказать, что люди 30 лет наиболее активны в отношении ипотечного кредитования.

Таблица 4. Распределение клиентов по возрасту

|

Пол |

Возраст, лет |

||||||

|

до 25, % |

25,1–30, % |

30,1-35, % |

35,1–40, % |

40,1–45, % |

45,1–50, % |

от 50, % |

|

|

Мужчины |

3 |

25 |

30 |

19 |

9 |

7 |

7 |

|

Женщины |

6 |

24 |

24 |

19 |

13 |

7 |

7 |

Должностной и предпринимательский статус клиентов приведен в табл. 5.

Таблица 5. Распределение клиентов должностному положению

|

Пол |

Специалист, % |

Предприниматель /владелец бизнеса, % |

Руководитель подразделения, % |

Руководитель организации, % |

|

Мужчины |

57 |

7 |

24 |

12 |

|

Женщины |

62 |

2 |

26 |

10 |

Самыми популярными являются кредиты на приобретение новостройки и квартиры на вторичном рынке недвижимости. Основные для жизненного цикла характеристики приведены в табл. 6.

Таблица 6. Характеристики кредита

|

Вид кредитуемой недвижимости |

Средняя ставка кредитования, % |

Средний срок кредита, лет |

Средняя сумма кредита, руб. |

|

Новостройки |

14,4 |

15,5 |

2 270 000 |

|

Вторичное жилье |

12,5 |

16 |

4 420 000 |

Средний срок кредита, выданного в 2012 г., составил 15 лет, и спрос на очень продолжительные кредиты, в отличие от докризисного периода, стал уменьшаться. В статье будет приведена укрупненная модель жизненного цикла клиента, получившего кредит в тридцатилетнем возрасте на срок 15 лет.

НАЧАЛО ЖИЗНЕННОГО ЦИКЛА КЛИЕНТА

Ипотечный кредит самый трудоемкий по его оформлению и для клиента, и для банка. В многообразии задач, решаемых при выдаче кредита, закладывается фундамент дальнейшего отношения клиента к банку. Кредитный продукт влияет на получение кредита и пассивное отношение клиента к банку. Сервис, с которым клиент столкнулся при подготовке и проведении кредитной сделки, влияет на потенциальную готовность клиента принимать другие предложения банка. Начало отношений составляет этап, примерной продолжительностью 3 месяца.

Для приобретения квартиры на вторичном рынке недвижимости подготовка к сделке представлена на рис. 1. Отличие этого процесса от приобретения квартиры на первичном рынке в отсутствии этапа оценки при покупке новостройки.

Рис.1. Подготовка к получению ипотечного кредита

Особенностью процесса подготовки к сделке является непрерывное участие банка в качестве согласующей стороны, что обязывает клиента после каждого этапа получать одобрение банка. За три месяца подготовки банк и клиент общаются неоднократно. Особенно нарастает такое общение в момент проведения сделки, которая является важнейшим моментом для дальнейшего взаимодействия.

Именно в этот момент восприятие сделки у банка и клиента начинает различаться. В момент сделки банк предлагает клиенту дополнительные услуги, которые клиент воспринимает как навязывание, несмотря на их возможную полезность, в том числе:

- расчетная карта, в том числе для удобного погашения кредита;

- кредитная карта;

- интернет-банкинг;

- мобильный банкинг;

- дополнительные виды страхования.

Клиент в момент проведения сделки в этих услугах не нуждается, т.к. испытывает единственное желание — поскорее получить желаемую недвижимость. При этом в день сделки клиент получает долю негативной информации в виде необходимости дополнительных затрат, связанных с проведением сделки. Об этих тратах клиент знал заранее, но определение точной суммы и процесс расставания с ней происходит именно в день сделки.

В этот же день клиент получает дополнительную информацию о своих задачах по обслуживанию кредита, и этот обширный перечень включает в себя обязанности:

- осуществлять ежемесячный платеж по кредиту, который может достигать 50% от получаемых доходов;

- приносить в банк ежегодно справки с места работы о своей зарплате;

- осуществлять ежегодный платеж для продления договора страхования;

- извещать банк об изменениях своего семейного положения и места работы;

- извещать об изменении количества лиц, зарегистрированных в квартире;

- заранее извещать банк о желании произвести досрочное погашение кредита.

Список не являтся исчерпывающим, но наглядно показывает, с каким настроением может выйти клиент из банка после сделки. Главной целью клиента на ближайшие 15 лет будет освобождение от кредитных обязательств и досрочное погашение кредита. Этому способствует аннуитетная система платежей по кредиту, в соответствии с которой клиент выплачивает ежемесячно одинаковую сумму, которая содержит платеж за пользование кредитом и выплату части основного долга. Движение к главной цели будет измеряться размером ежемесячного платежа и остатком основного долга по кредиту. Оба этих важнейших параметра клиент будет стремиться постоянно уменьшать. В отечественной традиции отсутствует практика спокойно платить по кредиту и никуда не спешить.

Рассмотрим изменение основного долга для кредита в сумме 4 млн рублей, выданного по ставке 12,5% на 15 лет. График приведен на рис. 2 и наглядно показывает причину скрытого недовольства клиента: платежи идут, а основной долг погашается незначительно. Только после десяти лет выплат по кредиту задолженность уменьшается в два раза. За весь кредит клиент выплачивает сумму, превышающую первоначальный размер кредита в 2,22 раза. Ежемесячная выплата по кредиту составляет 49 395 руб.

Рис. 2. Изменение основного долга по кредиту по годам

В западной традиции в первую очередь принято обращать внимание на ежемесячный платеж по кредиту, и если его размер позволяет жить с привычным качеством жизни, то клиент спокойно платит на протяжении всего срока кредита. В отечественной традиции сильно развито досрочное погашение кредита, и средний срок жизни кредита составляет семь-десять лет, т.е. в два раза меньше номинального. Эти исходные данные и оказывают существенное влияние на отношения клиента и банка во время ипотечного кредита.

Основы взаимодействия клиента и банка в течение жизни ипотечного кредита

В соответствии с описанными обязанностями клиента по обслуживанию кредита и клиентскими целевыми установками формируются ожидания и потребности клиента по отношению к банку, в том числе основные потребности:

- технологическое и организационное удобство внесения платежей по кредиту;

- простота досрочного погашения;

- удобство получения справок из банка, например, для налогового вычета;

- удобство продления страховки, возможно с отсрочкой оплаты;

-

отсутствие избыточного давления со стороны банка по поводу ежегодных справок.

К дополнительным потребностям относятся:

- возможность рефинансировать кредит на более выгодных условиях;

- возможность переоформить кредит при изменении семейного положения;

-

возможность получить отсрочку платежей при возникновении проблем с доходами.

Рефинансирование — один из самых больных вопросов для взаимоотношений. Вне рамок работы с конкретным клиентом банк меняет условия кредитования и очень часто возникают моменты, когда новым клиентам выдают кредиты по меньшим ставкам, чем по кредиту, по которому клиент уже 5 лет платит. Клиент обращается с просьбой изменить условия кредитования и в случае отказа может рефинансироваться в другом банке. Банк в итоге сохраняет условную норму доходности, но теряет клиента и доходы от него вообще.

Банк ожидает от клиента:

- аккуратных платежей, желательно дистанционно, без визита в банк;

- сдачи справок без напоминания;

- отсутствия дополнительных хлопотных просьб;

- отсутствия досрочного погашения;

- отсутствия просьб о рефинансировании или об отсрочке;

-

позитивного отклика на продажу дополнительных услуг.

При финансовом подходе банк стремится сократить затраты на обслуживание кредита и даже предпочитает делать предложения клиенту с помощью рассылки электронных писем, коротких сообщений, массовых обзвонов.

Очевидно, что интересы банка и клиента во многом не совпадают. Клиент хочет гибкости и удобства, а банк — обслуживания кредита с минимальными затратами.

Таким образом, мы подошли к ответу на вопрос, к чему приводит взаимное недовольство банка и клиента. Попробуем понять, как сформировалось базовое мнение, что с банком, предоставившим ипотечный кредит, сотрудничают только с единственной целью, связанной с кредитованием недвижимости, и редко вступают в длительные отношения.

Это воплощение финансового подхода к взаимодействию и со стороны клиента, и со стороны банка. Другой стиль взаимодействия клиента и банка может базироваться на клиентском подходе со стороны банка, когда выстраиваются долгосрочные партнерские отношения. Основой такого похода будет модель жизненного цикла клиента.

Жизненный цикл в ипотечном кредите и его связь с общим жизненным циклом клиента

Ипотека — не единственный продукт, который нужен клиенту. Это якорный продукт. После приобретения недвижимости кредит не доставляет удовольствия и постоянно тяготит.

Для классического взаимодействия клиента и универсального розничного банка может быть применена схема, представленная на рис. 3.

Рис. 3. Типовой жизненный цикл клиента в универсальном банке

Типовой жизненный цикл клиента в универсальном банке (см. рис. 1) предполагает, что:

- клиенту всегда демонстрируются общие возможности для всей семьи (в периоде от 14 до 60 лет);

- клиент всегда видит состояние своего личного счета лояльности;

-

клиент всегда видит индивидуальные условия / подарки / скидки.

В нашем случае клиент ходит в банк 30 лет и уже имеет опыт пользования услугами. Казалось бы, перед банком стоит простая задача — 15–20 лет непрерывно продавать банковские услуги, но он сталкивается с двумя трудностями — желанием клиента досрочно погасить кредит и конкуренцией со стороны расчетного банка клиента.

Успешное для банка взаимодействие с клиентом можно организовать при выполнении следующих условий:

- наличие в банке полной продуктовой линейки и технологий, соответствующих современным требованиям;

- формирование не типовой, а индивидуальной модели жизненного цикла клиента;

- индивидуальное ценообразование на основе рассмотрения доходности от клиента в течение всего срока кредита, а не текущей маржи. Это возможно при наличии в банке комплексной программы лояльности для частных лиц;

-

активное управление клиентским портфелем.

При построении модели жизненного цикла можно учесть следующие факторы, определяемые спецификой ипотечного кредита, спецификой взаимодействия и ранее рассмотренными пожеланиями клиента. К таким факторам относятся следующие:

- после приобретения недвижимости на первичном рынке жилья клиенту предстоят значительные и обязательные траты на ремонт и оборудование квартиры;

- после приобретения квартиры траты на ремонт могут быть отложены, но рано или поздно понадобятся;

- клиент всегда готов облегчить транзакционное взаимоотношение;

-

банк хорошо знает своего ипотечного клиента в течение продолжительного времени, и это знание позволяет уменьшать плату за риск и соответственно ставку кредитования по другим продуктам.

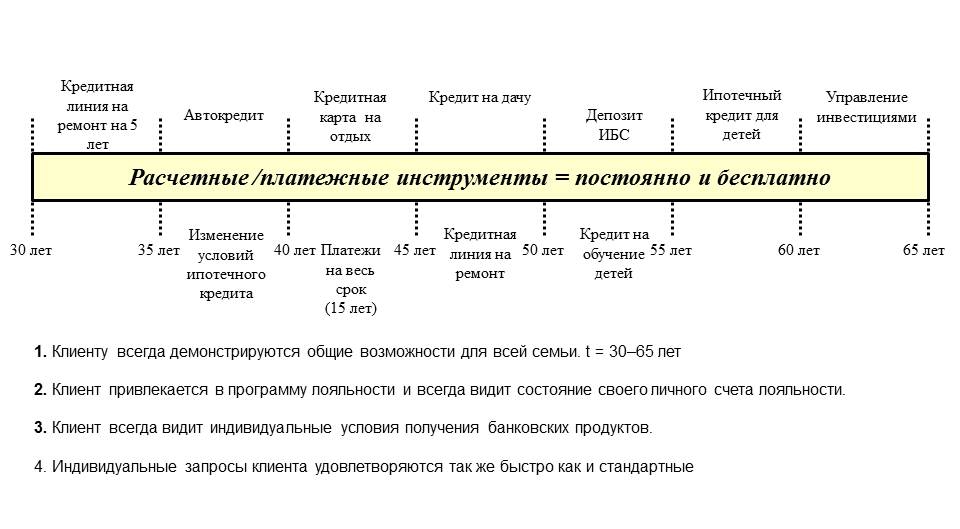

Целью применения клиентского подхода является продление срока работы клиента с банком и превращение банка из ипотечного в универсального партнера. Платой за это является необходимость своевременного предоставления услуг на льготных и индивидуальных условиях. Возможная модель жизненного цикла клиента при ипотечном кредите показана на рис. 4.

Приведенная модель подходит и для кредитов на приобретение квартиры в новостройке и на вторичном рынке. Различия в моменте начала ремонта можно считать не существенными.

Платежи на весь срок – просто сам факт выплат и необходимость 15 лет каждый месяц платить банку.

Изменение условий – сокращение или увеличение срока кредита, льготный период без платежей на 0,5 года, переоформление кредита на одного из супругов вместо двух и т.д.

Рис. 4. Модель жизненного цикла при ипотечном кредите

Модель жизненного цикла при ипотечном кредите (см. рис. 4) показывает, что:

- клиенту всегда демонстрируются общие возможности для всей семьи (в периоде от 30 до 65 лет);

- клиент привлекается в программу лояльности и всегда видит состояние своего личного счета лояльности;

- клиент всегда видит индивидуальные условия получения банковских продуктов;

-

индивидуальные запросы клиента удовлетворяются так же быстро как и стандартные.

При клиентском подходе стоит задача — не переводить все общение с клиентом в Интернет, и перекрестные продажи не ограничивать только телефонным общением, а радоваться каждому походу клиента в банк и стремиться пообщаться и обсудить насущные и перспективные задачи клиента. Для успешного предложения банковских услуг в нужный для клиента момент необходимо этот момент заранее узнать, чтобы предложение было беспроигрышным.

Подобный поход к управлению клиентским портфелем позволяет в текущий момент снизить доходность ради будущих доходов, в том числе по причине более высокой стоимость привлечения клиента по сравнению со стоимостью удержания.

Клиентский и финансовый подход — две стороны одной медали. Клиентский подход в части управления сложнее, т.к. требует более сложных моделей и не дает быстрый эффект, который можно ощутить или хотя бы подсчитать в текущем году. В современном мире высокой конкуренции и насыщения рынка банковскими услугами неизбежно произойдет снижение банковской маржи, и все большее внимание будет уделяться сравнению стоимости привлечения и удержания клиента.

При таком развитии событий клиентский поход планомерно будет применен всеми лидерами рынка розничных банковских услуг и через некоторое время станет единственно возможным способом ведения эффективного розничного бизнеса.

РУСИПОТЕКА, 18.03.2014