Перезагрузка программы субсидирования ипотечных кредитов

В феврале по программе субсидирования выдан рекордный объем ипотечных кредитов.

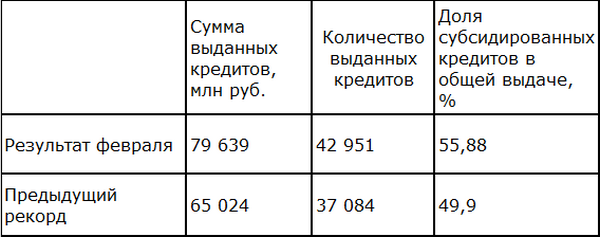

Рекорды февраля в сравнении

Подавляющее большинство участников программы успешно использовали ажиотажный спрос февраля. Общие результаты февраля по программе субсидирования превышают декабрьские на 22,48% при меньшем числе рабочих дней.

Максимально использовали возможности февральского бума следующие банки:

- Возрождение — 140%.

- Райффайзенбанк — 125%.

- Промсвязьбанк — 99%.

- Россельхозбанк — 96%.

- Дельтакредит — 93%.

Исключение составляют два из ведущих участников:

- АО АИЖК — минус 63%,

- Банк Москвы — минус 83%.

Отметим, что в декабре уже происходило серьезное увеличение производительности кредитования по программе на 45% по сравнению с ноябрем.

Перезагрузка программы определяется следующими основными факторами:

- продлением программы до конца 2016 года (для АИЖК до конца февраля 2017 года),

- уменьшением размера компенсации кредиторам на 1 процентный пункт,

- увеличением ставки кредитования, проявившемся в отказе от скидок, и приближении ставки к нормативным 12% годовых,

- распределением дополнительных лимитов кредитования в соответствии с ориентиром программы, увеличенным до общей суммы 1 трлн рублей.

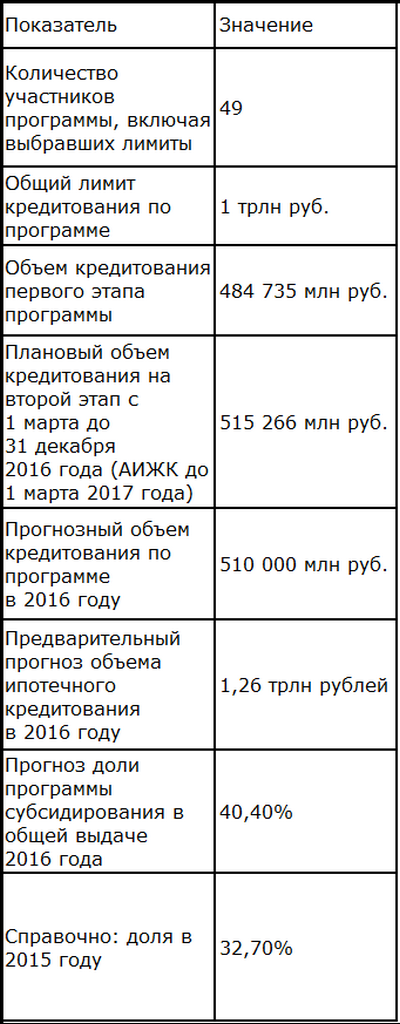

По результатам рассмотрения заявок на второй этап программы с 1 марта 2016 года Минфин утвердил распределение лимитов кредитования.

При расчетах сделаны допущения:

- результаты АИЖК за два месяца 2017 года составят 5,2 млрд рублей,

- общий план кредитования по программе 1 трлн руб. будет выполнен без существенных отклонений,

- лимиты кредитования увеличиваться не будут,

- валютное кредитование в 2017 году будет статистически незначимым и основой для расчета соотношений служит кредитование в рублях.

Более точные оценки возможны только по итогам первого квартала, когда будут подведены итоги марта — первого месяца работы программы субсидирования после ее перезагрузки.

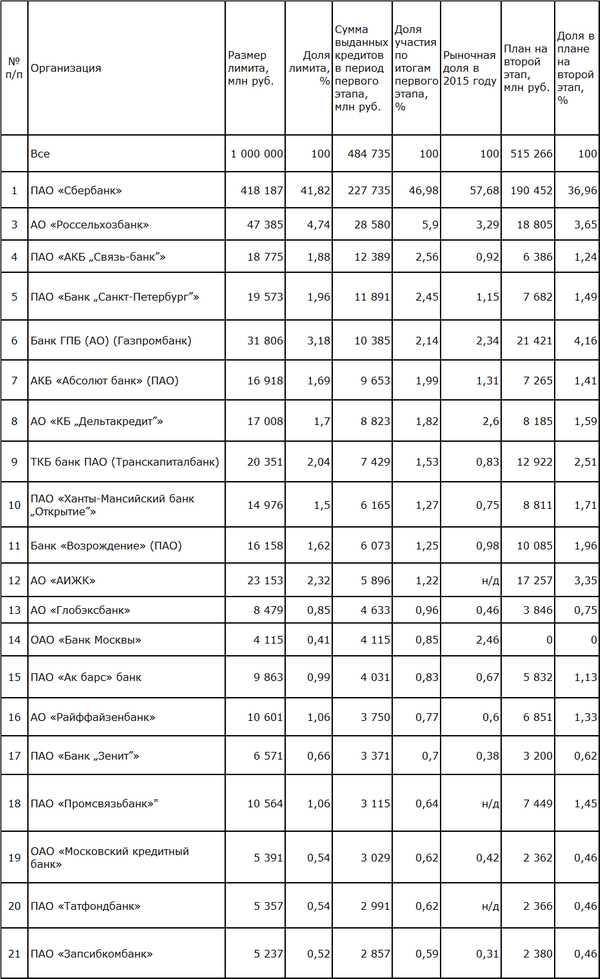

Реальность планов определяется ежемесячным объемом кредитования всех участников и индивидуальными результатами. Характеристика первых 20 участников программы субсидирования (см. таблицу) подтверждает интерес всех ведущих участников ипотечного рынка к программе субсидирования. Tоп-20 имеют 87,15% от общего лимита на оставшийся период и оказывают определяющее влияние на выполнение планов всей программы. Из-за планового ухода Банка Москвы в таблице указан 21 участник.

Основные участники программы субсидирования

По сравнению с предыдущим распределением лимитов в первой двадцатке только у трех участников уменьшены лимиты:

- АИЖК — с 45 млрд руб. до 23,153 млрд руб

- Банк Москвы — с 20 млрд руб. до 4,115 млрд руб., то есть до уровня уже выданных кредитов, что объяснимо интеграцией внутри группы ВТБ

- Московский кредитный банк — с 6,5 млрд руб. до 5,391 млрд руб

Можно отметить, что Сбербанк как лидер рынка ипотечного кредитования и лидер программы субсидирования имеет по программе субсидирования меньшую относительную долю, чем по ипотечному кредитованию в целом.

Таким образом, перезагрузка программы субсидирования прошла успешно, планы выполнимы. Общим итогом программы будет успешная поддержка в пик кризиса трех основных выгодоприобретателей: застройщиков, заемщиков, кредиторов. Материальная и моральная поддержка позволила ипотечному кредитованию удержать тенденцию падения объемов и через стабилизацию перейти к восстановлению. Следовательно, постановленная задача экстренной и краткосрочной помощи полностью выполнена.

Пришло время обсуждать, что будет в 2017 году. Уже стали появляться предложения о новом продлении программы субсидирования и даже снижении ставки до существенно более низких значений по сравнению с сегодняшними 12%.

С независимой точки зрения, следующее продление программы вызывает скептицизм, вызванный неестественностью ползучего превращения краткосрочной и оперативной задачи в системную и долгосрочную программу. При таком превращении достоинства программы субсидирования превращаются в ее недостатки.

Первое. Невозможно решать разнообразные социально-экономические проблемы страны только через один механизм безвозмездной поддержки кредитования физических лиц. Прекращение программы остро поставит вопросы системной поддержки определенных отраслей экономики. Откладывание этих вопросов усложняет их решение. В свою очередь, продление и (или) увеличение размера субсидий является выбором пути наименьшего сопротивления, где все задачи решаются за бюджетный счет.

Второе. Продление программы означает рост бюджетного финансирования. Начиная с определенного объема выделяемых средств возникает необходимость сравнивать эффективность различных вложений.

Третье. Программа субсидирования единицей учета рассматривает один кредит. Свыше полумиллиона кредитов к концу года уже выглядит чрезмерным количеством для управления такой программой.

Четвертое. Программа субсидирования нерыночным методом влияет только на один фактор, способствующий улучшению жилищных условий населения. Кредитная ставка не может решить проблемы платежеспособности, накоплений на первоначальный взнос, стоимости квартир и т. д.

Пятое. Имеющийся в стране инвестиционный ресурс больше, чем бюджет. Задача запуска этого ресурса в развитие несравненно сложнее и важнее, чем стимулирование за счет бюджета.

Можно уверенно сказать, что дискуссия о судьбе программы субсидирования только начинается и ее накал еще впереди.

РУСИПОТЕКА, 22.04.2016