Общее состояние финансовой системы США

Предыдущее обозрение экономического положения в США затронуло ряд вопросов и проблем, которые должны быть разрешены, прежде чем экономика страны выйдет из кризиса. В последней работе на эту тему упоминалась политика правительства в области стимулирования финансовых операций, кредитования экономики, реформирования банковской системы, а также общая стратегия развития страны для преодоления новой Великой Депрессии. По мнению автора, многие из этих проблем остаются на повестке дня.

Рассмотрим положение дел по состоянию на март 2010 года. Центральные банки западного мира, увеличив свой баланс на 40% (3 трлн долларов) в конце 2008 года, сохранили его на этом уровне в течение всего прошедшего года. Безусловно, это помогло избежать кризиса ликвидности и банкротства всей системы. Но насколько были эффективны эти меры для стимулирования кредитования экономики?

Умножение денег отсутствует

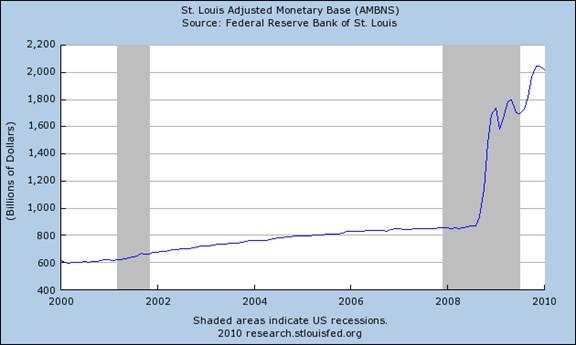

Программа федерального резерва по выкупу MBS одновременно с практически нулевой ставкой рефинансирования привели к увеличению первичной денежной базы более чем вдвое:

Фактически центральный банк создает деньги из воздуха так как покупая MBS он не продает ничего взамен. Массированный вброс денег привел к росту других показателей – росту денежных запасов (money stock):

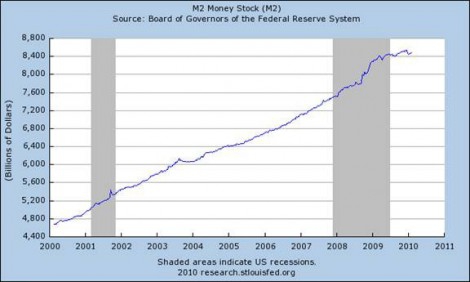

Рост существенный, но уже менее значительный чем показатель M0. Но более широкие показатели денежных средств в обороте (M2) практически не изменились – кривая роста фактически остановилась после середины 2009 года:

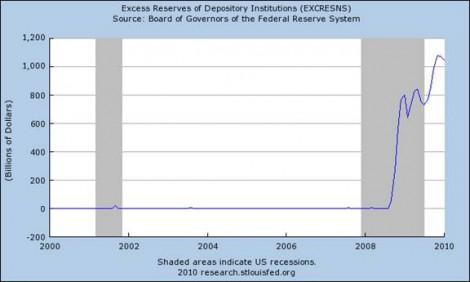

Налицо практически полное отсутствие эффекта умножения денег. Как же это может быть? В соответствии с базовой экономической теорией, с помощью вложенных в капитал денег банк может выдать в 9 раз больше кредитов. Но отметим ключевое слово – «может»! В атмосфере повышения резервных нормативов и кредитных норм банки вынуждены сокращать финансирование экономики. Но в противоположном случае, смягчение требований регулирующих органов и вброс денег со стороны федерального резерва не гарантируют обратный эффект. В некоторых странах (например, в Китае) правительство может административным способом добиться увеличения кредитования экономики, но Федеральный резерв вряд ли в состоянии заставить американские банки выдавать больше денег. < style="text-align: justify;">Именно это и произошло: американские банки в массе своей использовали полученные дополнительные ресурсы не для кредитования, а для создания дополнительных (сверхнормативных) резервов:

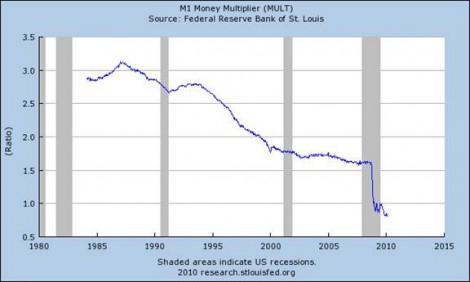

Разумно предположить, что в ситуации падения спроса и роста кризисных явлений во всех сферах экономики многие банки склонны сокращать, а не увеличивать объем кредитования. Контрцикличная политика правительства и Федерального резерва, которые пытаются возместить выпадающие из экономики средства, не получает поддержки со стороны банков, которые склонны еще больше сокращать свои риски. По официальным данным, в 4 квартале 2009 года общая сумма выданных займов сократилась на 129 млрд (1.7%), в том числе займы сектору недвижимости на 42 млрд (8.4%) и индустрии на 55 млрд (4.3%), продолжая тенденцию последних полутора лет. Вследствие этого, наблюдается эффект «негативного» множителя денег – очевидный визуально: график рассматривает соотношение роста первичной денежной базы к росту денежных запасов:

Эти показатели демонстрируют неэффективность принятых мер для достижения заявленных целей, в частности росту кредитования экономики. Фактически деньги вложенные в банковский капитал приносят меньше кредитов в экономику, чем если бы они были выданы напрямую!

Банки не кредитуют экономику

Парадоксальная на первый взгляд ситуация имеет достаточно простое объяснение. Банковская система совершенно неспособна стимулировать экспансию экономики в связи с тем, что многие еще не избавились от негативных последствий бума прошедших лет. По данным агенства по страхованию вкладов, в последнем квартале 2009 года банки списали 53 млрд долларов как невозвратные, при этом просроченная задолженность выросла на 38 млрд за этот же период. На конец 2009 года, совокупная просроченная задолженность банковской системы составляла 391 млрд долларов или 5.37% всех займов.

Общая статистика банковской системы неутешительна. Общая сумма банковских активов уменьшилась за 4 квартал 2009 года на 137 млрд, при этом вложения в MBS увеличились на 45 млрд (+3.3%), вложения в государственные облигации США увеличились на 16 млрд (+18%). Количество «проблемных банков» увеличилось с 552 (с 346 млрд активов) до 702 (с 403 млрд активов). Треть коммерческих банков страны закончили квартал с убытком; чистая прибыль всей системы за 2009 год составила 12 млрд долларов (за 2008 год, 4 млрд). Стоит отметить, что эти показатели включают все крупнейшие сверхприбыльные инвестиционные банки страны, которые с 2008 года юридически являются коммерческими банками.

Активное участие правительства и федерального резерва в вопросе облегчения участи владельцев жилой недвижимости гарантирует определенную поддержку банкам по решению этих проблем: несмотря на жесткие условия и очевидные потери, процесс управляем и находится во главе угла. В частности, одно из последних предложений правительства предполагает запрет на обращение взыскания на залог и выселение заемщиков до того как эти займы будут рассмотрены и отвергнуты в рамках федеральной программы модификации. Это гарантирует банкам определенную отсрочку и позволяет растянуть процедуру неизбежной реализации убытков на более длительный период.

Сложившаяся банковская система при практически гарантированном доходе при кредитовании жилья делало ставку на развитие кредитования коммерческой недвижимости, что теперь является самым большим источником проблем: по оценке экспертов индустрии, 300-400 млрд займов в этом секторе являются безнадежными. Уровень просроченной задолженности (6.93% на конец февраля) и тем более потерь еще далек от аналогичных показателей жилой недвижимости, тем не менее, уже превысил показатели начала 90-х годов и утроился по сравнению с прошлым годом.

Ситуация аналогична если рассматривать потребительское кредитование. С увеличением безработицы с определенной задержкой растет просроченная задолженность по кредитным картам. Спад экономики продолжается, хотя уже не имеет лавинообразный характер: кредиторы уменьшают объем кредитных линий и увеличивают ставки, заемщики тратят меньше и больше гасят существующую задолженность, а не приобретают новую.

Макрофакторы, реформы и практические последствия

Рассмотрим, как вышеупомянутые проблемы находят отражение в темах дня. В последние два месяца, президент США вызвал политическую бурю, провозгласив своей целью «заставить банки заплатить за кризис» введя налог на крупнейшие финансовые институты. Он также призвал запретить банкам инвестировать собственные средства в спекулятивные операции (proprietary trading), а также к новому разделу финансовой системы на депозитно-коммерческие и инвестиционные банки, по аналогии с мерами закона Glass Steagal 1934 года. Также продолжилась кампания давления на банки и тема «незаслуженных» годовых премий.

Никто не отрицает необходимости реформы банковской системы. Целый ряд злоупотреблений стал возможен из-за неправильной системы поощрений, равно как и бездействия регулирующих органов. Многие давно назревшие изменения долгое время искусственно сдерживались, прежде всего, из политических соображений. Однако в данный момент с изменением политической обстановки наступает опасность другой крайности – слишком большого вовлечения правительственных структур в регулирование все и вся.

Немало предложенных мер совсем не способствуют выполнению поставленной задаче – увеличению финансирования экономики. Поэтому нелишне рассмотреть насколько уже сейчас изменился ландшафт финансовой индустрии вследствие предложенных и уже принятых мер.

Доходность

Просчитав потенциальные последствия, специалисты JP Morgan пришли к выводу, что доходность крупнейших мировых банков упадет на 59% (с ~13% до 5%) при том, что наибольший спад прибыли ожидается в английской банковской системе, а затем в Европе и США. Больше всего пострадают RBS (-139%) и Lloysds (-105%), прежде всего вследствии роста стоимости капитала из-за постепенной отмены правительственных гарантий и исчезновения дешевого финансирования.

С точки зрения прибыльности активов это означает спад на 50% (с 0.68 до 0.34), значительно ниже средней цифры в 0.80 за последние 10 лет.

Рост стоимости услуг

При таком низком уровне доходности достаточно сложно привлечь частный капитал в необходимых объемах для финансирования дальнейшего развития. Как следствие, стоимость всех банковских продуктов должна вырасти, чтобы компенсировать падающие объемы. Рассмотрим предполагаемые доходы и расходы на 2011 год (как процент активов):

Чтобы вернуть индустрию на предшествовавший кризису уровень доходности, потребуется увеличение цен всех банковских продуктов в среднем на 33%. Для достижения доходности в 15% цены должны подняться в среднем на 39%.

Европейские инвестиционные банки а также английские банки будут вынуждены увеличить цены больше всего (на 60-80%), в то время как более эффективные депозитные и коммерческие банки возможно пострадают меньше.

Потенциальная стоимость всех нововведений для финансовой индустрии мира близка к 221 млрд (или 20%) дополнительного капитала. Большую часть этой суммы будет необходима английским банкам (91 млрд), после них – европейским банкам (86 млрд). Santander а также американские банки наименее уязвимы с «только» 44 млрд дополнительных нужд.>

Больше всего пострадают банки, владеющие страховыми подразделениями, а также инвестиционные банки, перешедшие на стандарты Базель II.

Чистая прибыль

Значимым последствием нового пакета правил будет новое налогообложение. Так называемый налог Тобина (Tobin tax, форма налога с оборота) скорее всего повредит банковским доходам но вряд ли приведет к росту налоговых поступлений. Более вероятно падение объемов сделок, где наибольшие потери вероятны для Barclays, Goldman Sachs, Citi и Deutsche. Налог «с размера» - по объему пассивов на балансе – наиболее вероятен, прежде всего, для создания страхового фонда для поддержания финансовой системы в целом; закономерно, что наибольший ущерб придется на долю HSBC, Bank of America, BNP и Citi, крупнейших по размеру организаций.

Другие предлагаемые изменения: новый раздел финансовой системы на депозитные и инвестиционные банки будет наиболее значим для коммерческих банков с развитыми филиальными сетями (Bank of America), и пройдет совсем незамеченным для дилеров ценных бумаг (Goldman Sachs), «правило Волкера» (о запрете банкам спекулировать своим капиталом) имеет противоположный эффект.

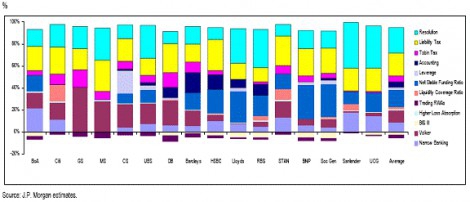

Последствия для крупнейших банков – в красках:

Наиболее яркая тема – зарплаты и бонусы сотрудников – не является решающим фактором в этой ситуации. Даже полная отмена годовых премий, эквивалентная снижению фонда зарплаты с 50% до 35% годового дохода, потребует увеличения стоимости банковских продуктов на 26%. Отмена бонусов поможет сохранить 19 млрд, но все прочие нововведения (в таблице выше) приведут к сокращению доходов на 110 млрд.

Стоит заметить, что антибонусная политика, несомненно, популярная среди общественности, только поможет инвестиционным банкам, большая часть расходов которых не фиксирована. Им относительно просто урезать или изменить формат зарплаты сотрудников. В это же время, работающие с населением коммерческие банки, фиксированные затраты которых велики, будут вынуждены поднимать стоимость своих услуг на значительно большую величину, чтобы оставаться на плаву.

Прямым последствием таких шагов будет дальнейшее сокращение одновременно с удорожанием кредита, прежде всего для малого и среднего бизнеса, который больше всего пострадал из-за отсутствия финансирования в последние два года. Крупнейшие компании, работающие на рынке капитала напрямую или при помощи инвестиционных банков, будут значительно менее затронуты такими изменениями.

Темы дня – дебаты в отрыве от реальности

Помимо ряда предложений фактически сокращающих возможности банковской системы финансировать экономический рост, на повестке дня стоит еще целый ряд предложений относящихся к совершенно другой реальности.

В частности, в конгрессе набирает обороты тема инфляции, невозможность продолжения нынешней политики правительства и федерального резерва, и продолжающееся «уничтожение положения доллара в мире». Это крайне вредно для администрации политически, уменьшая способность правительства проводить меры по стимулированию экономики, так как во всех проблемах априори обвиняются они. Это особенно вредно фундаментально, так как проблемой сегодняшнего дня является совсем не инфляция, а продолжение дефляционного цикла, искуственно сдерживаемого федеральным резервом.

Макроэкономическая динамика остается неизменной. Восстановительный рост экономики – возобновление запасов товаров и комплектующих после почти полной остановки процесса в начале года – практически достиг своего пика. Неочевидно, какие экономические силы способны подтолкнуть экономическую систему мира к дальнейшему движению в отстутствии роста потребительского спроса.

Вызывает сомнения, насколько разумно поступает федеральный резерв, прекращая выкуп MBS - в соответствии с ранее заявленными планами - к концу марта 2010 года. Учитывая динамику денежных потоков в экономике, прекращение подпитки денежной массы в обороте способно привести к еще большему сокращению множителя денег и как следствие еще более сократить кредитование экономики. В условиях, когда макрофакторы диктуют продолжение спада, высоком уровне неиспользуемых мощностей и падении совокупного спроса, сложно ожидать какого либо позитивного сценария кроме нулевого роста.

РУСИПОТЕКА, 01.03.2010