Коллапс рынка недвижимости США и мировой финансовый кризис

Бакланова Виктория

Введение

Рынок недвижимости США начал свой устойчивый рост в первом квартале 1998 года. Слом тренда состоялся во втором квартале 2006 года. К середине 2007 года нисходящий тренд сменился полноразмерным финансовым кризисом. Совместный экономический комитет при конгрессе США произвел широкомасштабное исследование причин жилищного кризиса и его влияние на мировой финансовый рынок. Исследование проводилось по методологии, разработанной экономистом Чарлзом Киндлебергером, который внес значительный вклад в разработку методологии изучения финансовых «мыльных пузырей», маний и кризисов.

По мнению комитета, наиболее важной причиной иррационального роста рынка недвижимости явилась доступность кредита по неоправданно низкой ставке. Низкая процентная ставка в США в период со второго квартала 2002 по третий квартал 2006 года привела к более агрессивному подходу кредитных организации к практике краткосрочного кредитования. В то же время, умеренная инфляция и про-долларовая финансовая политика Китая и других Азиатских стран ограничивали рост долгосрочных процентных ставок. В результате, цены на недвижимость взлетели, поскольку недвижимость являлась более выгодной инвестиционной альтернативой. Рост цен на недвижимость происходил при поддержке финансовых организаций, которые с энтузиазмом предоставляли необходимое ипотечное финансирование.

В то же время, в общем-то положительные политические инициативы поощрения домовладения большим количеством населения, имели негативный побочный эффект, а именно повсеместное распространение ипотечных финансовых продуктов, которые позволяли малообеспеченным семьям произвести покупку жилья. Схема ипотечного кредитования с помощью альтернативных продуктов предполагала дальнейший рост цен на жилье, а также низкую процентную ставку. Как только рост цен недвижимости прекратился, и процентная ставка начала расти, снежный ком неплатежей среди заемщиков с низким доходом достиг исторически невиданного уровня.

По расчетам Международного валютного фонда, потери, напрямую связанные с рынком недвижимости составят 565 миллиардов долларов, а общие потери финансовых рынков достигнут 945 миллиардов долларов. Таким образом, Международный валютный фонд заключил, что в результате комбинации катастрофического падения рынка недвижимости США, и связанного с этим мирового финансового кризиса, экономика США входит в рецессию. Прав ли окажется МВФ или нет, экономический рост США действительно, значительно замедлился в течение последних двух кварталов.

Семь параметров финансового «мыльного пузыря»

Изучая известные истории финансовые мании и кризисы в период с 1720 по 1999 годов, экономист Чарлз Киндлебергер определил семь стадий, которые характеризуют финансовую манию или «мыльный пузырь»:

-

Смещение исторических ожиданий доходности определенного актива.

-

Доступность кредитования.

-

Провозглашение «новой экономической действительности», когда старые модели оценки доходности замещаются новыми, оправдывающими иррациональное ценовое поведение актива, на основе заключения о новой экономической действительности.

-

Привлечение спекулятивной торговли.

-

Увеличивающийся объем торговли активом, резкая смена тренда, переоценка ожиданий и дискредитация актива.

-

Финансовая паника, кризисное управление.

-

Извлечение уроков, привлечение государственных институтов управления, правительственные и законодательные реформы.

Рост рынка недвижимости США

В период с конца 1999 по второй квартал 2006 года рынок недвижимости США пережил исторически невиданный подъем. В течение 7 лет номинальная стоимость жилья практически удвоилась. График 1 иллюстрирует динамику индекса стоимости жилья. Индекс составлен Standard & Poor’s/Case-Shiller и отражает изменение средней стоимости одноквартирного дома в определенном городе или штате.

Обсуждаемый период охарактеризовался несколькими законодательными инициативами, которые облегчали налоговое бремя собственников жилья в случае его продажи. Закон о налоговых льготах 1997 года снизил ставку налогообложения прибыли при продаже жилья его собственниками с 28% до 20% и позволил снизить сумму налогооблагаемой прибыли на 250 тысяч долларов (или 500 тысяч для семейной пары). В 2003 году Президент Буш подписал Акт о создании рабочих мест и предоставлении налоговых льгот, который еще больше снизил ставку налога на прибыль при продаже домов уже с 20% до 15%. Неожиданным побочным эффектом этих, в целом позитивных изменений налогового законодательства, явился рост спекулятивной купли-продажи жилья, сопровождавшийся увеличением спроса на новое строительство.

Хорошим подтверждением того, что рост цены на жилье носил преимущественно спекулятивный характер, является тот факт, что среднегодовой рост арендной платы наемного жилья за аналогичный период составил всего 3,4%. Спекулятивный спрос значительно ускорил формирование «мыльного пузыря» рынка недвижимости.

Доступность кредитования

В течение последних 10-ти лет в США резко возросла доступность кредита для частных и юридических лиц. Темпы роста выдаваемых кредитов значительно превышали темпы роста валового национального продукта. На конец 1997 года объем заимствования, включая все выпущенные займы и долговые ценные бумаги, составил 17,1 триллионов долларов, что равнялось 205,8% валового национального продукта США. К 31-му декабря 2007 года эта сумма составила 38,3 триллиона долларов, что уже равнялось 276,8% валового национального продукта США.

Рост заимствования происходил во всех секторах рынка, однако следующие три сегмента были особенно динамичны:

-

- рынок ценных бумаги с залогом (за исключением ипотечных ценных бумаг) увеличился с 536 миллиардов долларов в декабре 1997 года до 2,5 триллионов долларов в декабре 2007 года (рост 361,4%);

-

- рынок ценных бумаг, гарантированных государством (не казначейских, не связанных с ипотекой) увеличился с 1 триллиона долларов в декабре 1997 года до 2,9 триллионов долларов в декабре 2007 года (рост 188,1%);

-

- рынок ипотечных ценных бумаг увеличился с 2,7 триллиона долларов в декабре 1997 года до 7,2 триллионов долларов в декабре 2007 года (рост 169%).

Излишне мягкая монетарная политика

Монетарная политика США в период с 2002 по 2006, которая в настоящее время рассматривается как излишне мягкая, явилась одним их важнейших факторов, повлекших формирование «мыльного пузыря» на рынке недвижимости. Низкая краткосрочная процентная ставка снизила стоимости финансирования практически любых операций, тем самым эффективно подталкивая различные финансовые и нефинансовые организации к агрессивной кредитной политике, инвестированию в экзотические и производные инструменты.

Многочисленные макроэкономические факторы, такие как глобализация, стабильные инфляционные ожидания и валютная политика Азиатских стран сыграли значительную роль в формировании умеренных ожиданий в отношении уровня долгосрочной процентной ставки США в период с 1999 по 2006 год. Глобализация, а именно либерализация международной торговли и интеграция Китая, Индии и стран бывшего Советского блока, усилила конкуренцию и серьезно лимитировала уровень цен на товары, произведенные в США. Американские корпорации, в свою очередь, переложили ценовое давление на поставщиков, а также модернизировали производство, инвестируя в ресурсосберегающие технологии и компьютерное обеспечение. Снизив спрос на рабочую силу, промышленность снизила ожидания увеличения монетарной компенсации в целом. Окончательный эффект глобализации - ограничение инфляционных ожидании в отношении товаров и услуг, что, в свою очередь, транслируется в умеренные ожидания в отношении долгосрочной процентной ставки. В результате, кредиторы в лице финансовых организаций, не закладывали более высокую премию в процесс оценки рисков долгосрочного кредитования, в том числе ипотечного кредитования.

В добавление, правительства Азиатских стран, включая Китай, Индию, Индонезию, Японию, Малайзию, Южную Корею, Тайвань и Таиланд, инвестировали значительную часть своих валютных резервов в казначейские и государственные обязательства США, что привело к устойчиво высокому спросу на эти ценные бумаги и, соответственно, умеренной доходности. Умеренная доходность долгосрочных государственных ценных бумаг также повлияла на пониженные ожидания среднесрочной и долгосрочной процентных ставок.

Следует упомянуть, что рынок недвижимости является одним из самых чувствительных секторов экономики США в отношении процентной ставки. Макроэкономические факторы, а также мягкая монетарная политика привели к массивному предложению кредитных средств, на которые и опирался стремительный, и, как позже выяснилось, неустойчивый, рост рынка недвижимости.

Новая экономика: поощрение домовладения малообеспеченными слоями населения

В течение продолжительного времени политики, агенты по недвижимости, строительные организации, ипотечные брокеры и государственные организации, ответственные за финансирование ипотечного рынка, поощряли домовладение, как осуществление «великой американской мечты». Домовладение поощрялось через следующие механизмы:

-

- налоговые льготы: процентные платежи по ипотечному кредиту, а также налоги на недвижимость, уменьшают налогооблагаемую базу;

-

- финансовые институты, спонсированные государством, призванные финансировать ипотечное кредитование;

-

- специальные ипотечные кредиты, застрахованные государством для малообеспеченных семей.

Обе политические партии США ставили одной из своих основных задач предоставление малоимущим слоям населения возможностей покупки собственного жилья. В середине 90-х годов политическая стратегия Президента Клинтона по увеличению доли собственников жилья воплотилась в снижение уровня минимального начального взноса, а также развитие альтернативных ипотечных продуктов.

Ипотечные банки и прочие финансовые организации начали предоставлять широкий выбор альтернатив традиционным ипотечным кредитам с фиксированной ставкой, включая ипотечные кредиты с платежом только процентов или даже кредиты с негативной амортизацией. Эти продукты были нацелены на привлечение малообеспеченных семей к домовладению, таким образом, достигая стратегической цели повышения процента населения – собственников жилья. Администрация Президента Буша эту стратегию не изменила.

В соответствие с задачами американского государственного департамента по жилищному и городскому развитию (Department of Housing and Urban Development - HUD), спонсированные государством ипотечные организации Fannie Mae и Freddie Mac обязаны придерживаться определенных нормативов по предоставлению ипотечных кредитов семьям с низким и средним доходом, семьям с особыми условиями, а также семьям в малоразвитых регионах. В период с 1995 по 2004 годы, HUD устанавливал все более высокие показатели выдачи подобных кредитов.

В результате, политика, поощрявшая домовладение финансово несостоятельными слоями населения, подтолкнула многие из них к покупке недвижимости именно в период наибольшего взлета цен. Негативным побочным эффектом явилось то, что эти семьи оказались под бременем ипотечных займов, которые они не в состоянии обеспечивать, и подвержены выселению после дефолта по кредиту.

Культурно-социологический аспект «мыльного пузыря» недвижимости

«Великая американская мечта» о собственном доме основывается на следующих мифах, которые, в период с 1999 по 2006 годы были значительно усилены средствами массовой информации:

-

- собственное жилье – это инвестиция, а не расходы;

-

- собственное жилье – это безрисковая инвестиция, поскольку цены на жилье никогда не снижаются;

-

- чем больше кредита, там лучше, поскольку кредит увеличивает отдачу на вложенный капитал;

-

- средств семьи всегда будет достаточно на обслуживание ипотечного кредита;

-

- копить деньги на большой начальный взнос опасно: пока копишь, цены взлетят;

-

- перепродажа жилья – хорошая инвестиционная стратегия.

С другой стороны, устойчивый рост цен на недвижимость привлек значительное количество мошенников и спекулянтов. Заемщики неоправданно завышали свой доход или предоставляли подложные документы для получения положительного кредитного заключения. Ипотечные брокеры намеренно предоставляли ипотечные кредиты несостоятельным заемщикам, поскольку ипотечный портфель в большинстве случаев подлежал секьюритизации, а значит и кредитный риск подлежал переводу сторонним инвесторам. Ипотечные банкиры также намеренно скрывали ипотечные риски от заемщиков в попытке выдачи как можно большего количества кредитов. Застройщики и агенты по недвижимости поощряли спекулятивные покупки жилья.

Смена тренда, переоценка ожиданий и дискредитация актива

Начиная с 1930 года, малообеспеченные семьи не подлежали ипотечному кредитованию, поскольку были не в состоянии внести требуемый первоначальный взнос, который обычно составлял не мене 20% от стоимости покупаемого жилья. Прочими негативными аспектами являлись плохая кредитная история, низкий уровень доходов, отсутствие других финансовых или материальных активов. Однако такие семьи могли рассчитывать на получение ипотечного кредита, застрахованного государственной жилищной администрацией (Federal Housing Administration – FHA) или администрацией по ветеранам (Veterans Administration – VA). В течение многих десятилетий ипотечные кредиты subprime были застрахованы либо FHA, либо VA.

В течение последних десяти лет, но особенно начиная с 2003 года, доля незастрахованных ипотечных subprime кредитов стремительно выросла и далеко превысила объем застрахованных кредитов этого типа. Например, в 1998 году 22,6% всех ипотечных кредитов были кредиты subprime; из них 20,8% были застрахованы государственными организациями и только 1.8%. К середине 2007-го года, общий объем кредитов, застрахованных FHA и VA, снизился до 6,7% в общем объеме ипотечного кредитования; однако объем незастрахованных subprime кредитов возрос до 12,7% в общем объеме ипотечного кредитования.

Стоит заметить, что ко второму кварталу 2006-го года, 50,6% всех выданных незастрахованных subprime кредитов были кредиты с плавающей процентной ставкой. Таким образом, риск резкого увеличения стоимости обслуживания ипотечного долга сконцентрировался среди малообеспеченных семейств, то есть той части населения, которая мене всего способна обслуживать такой долг.

До смены тренда, малообеспеченные заемщики были в состоянии купить дом и продать его еще до истечения льготного периода пониженной ставки в случае кредита с плавающей ставкой. То есть при получении кредита, как заемщики, так и кредиторы больше опирались на динамику цен на недвижимость, чем на финансовое состояние заемщика. Очевидно, что после смены тренда, малообеспеченные заемщики, особенно те, у кого процентная ставка повысилась, оказались не в состоянии обеспечивать долг и подлежали выселению.

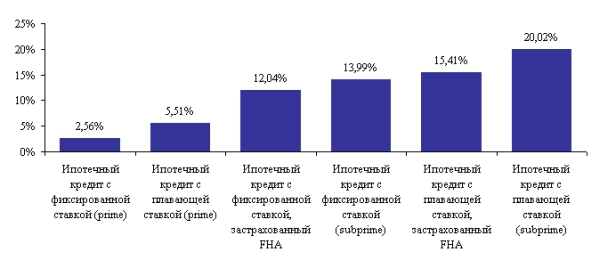

График 2: Процент дефолтов по типам ипотечных кредитов по состоянию на конец 2007

Резкое увеличение неплатежей по ипотечным кредитам привело к переоценке стоимости ипотечных портфелей, а также ипотечных ценных бумаг. В соответствие с принципами бухгалтерского учета, активы на балансах финансовых организаций должны быть переоценены в соответствии со «справедливой» оценкой, сделанной на основании либо осуществленных сделок, либо, в случае отсутствия сделок, на основании моделей и аналогичных финансовых инструментов. Нижеприведенная таблицы иллюстрирует падение стоимости цены секьюритизированных ипотечных кредитов subprime (subprime-related CMOs), вычисленное на основе общепринятых Markit ABX индексов. Эта таблица использовалась Организацией за экономическое сотрудничество и развитие (OECD) для оценки общих финансовых убытков в результате кризиса американского рынка недвижимости.

|

|

7 сен 07 |

19 окт 07 |

30 нояб 07 |

11 янв 08 |

22 фев 08 |

14 мар 08 |

|

ABX 06 (1) |

||||||

|

AAA |

98 |

98 |

95 |

94 |

93 |

86 |

|

AA |

95 |

93 |

86 |

85 |

78 |

64 |

|

A |

84 |

75 |

61 |

59 |

50 |

33 |

|

BBB |

65 |

47 |

34 |

31 |

25 |

16 |

|

BBB- |

57 |

38 |

30 |

25 |

19 |

16 |

|

Equity |

0 |

0 |

0 |

0 |

0 |

0 |

|

ABX 06 (2) |

||||||

|

AAA |

97 |

94 |

87 |

84 |

78 |

71 |

|

AA |

88 |

77 |

62 |

60 |

50 |

37 |

|

A |

63 |

46 |

40 |

34 |

22 |

17 |

|

BBB |

47 |

26 |

21 |

19 |

15 |

10 |

|

BBB- |

40 |

24 |

19 |

18 |

13 |

10 |

|

Equity |

0 |

0 |

0 |

0 |

0 |

0 |

|

ABX 07 (1) |

||||||

|

AAA |

95 |

91 |

77 |

73 |

65 |

56 |

|

AA |

77 |

65 |

47 |

40 |

31 |

22 |

|

A |

50 |

34 |

28 |

24 |

14 |

11 |

|

BBB |

36 |

23 |

20 |

18 |

12 |

9 |

|

BBB- |

33 |

21 |

19 |

17 |

12 |

9 |

|

Equity |

0 |

0 |

0 |

0 |

0 |

0 |

|

ABX 07 (2) |

||||||

|

AAA |

95 |

92 |

72 |

70 |

63 |

52 |

|

AA |

86 |

70 |

39 |

40 |

30 |

22 |

|

A |

61 |

43 |

32 |

28 |

22 |

17 |

|

BBB |

42 |

26 |

21 |

24 |

17 |

13 |

|

BBB- |

39 |

24 |

21 |

22 |

16 |

13 |

|

Equity |

0 |

0 |

0 |

0 |

0 |

0 |

|

Предполагаемые убытки (OECD) |

$292 |

$368 |

$568 |

$602 |

$715 |

$887 |

Таблица 1: Изменения значений индекса ABX и предполагаемые потери по секьюритизированным ипотечным кредитам subprime

(subprime-related CMOs) (в процентах от номинала)

Другая организация, отслеживающая экономические последствия лопнувшего «мыльного пузыря» американского рынка недвижимости, Международный валютный фонд, оценивает потери, напрямую связанные с рынком недвижимости в 565 миллиардов долларов, а общие потери мировых финансовых рынков – в 945 миллиардов долларов.

Кризисное управление

В течение 2007 года не менее 25-ти ипотечных банков объявили о своем банкротстве. В марте 2008-го года в отчете о банкротстве самого крупного ипотечного банка, специализирующегося на subprime кредитах, New Century Finance были обнародованы значительные недочеты в практике оценки кредитных рисков, выдачи кредитов, а также были выявлены незаконные действия в области бухгалтерского учета и финансовой отчетности. Далее, отчет обвинил независимого аудитора банка, компанию KPMG в сокрытии проблем в период 2005 и 2006 годов.

Крупнейший ипотечный банк США, Countrywide Financial, который оригинировал 17% всех ипотечных кредитов, а также являлся первичным дилером на рынке государственных облигаций, оказался под значительным финансовым бременем и без доступ к рыночному финансированию. В январе 2008 года Bank of America купил банк Countrywide Financial за 4,1 миллиарда долларов, что составляло менее 20% рыночной стоимости активов банка еще год назад.

Извлечение уроков и законодательные реформы

На данный момент устранение последствий кризиса недвижимости, а также стимулирование экономического роста является первоочередной задачей американских правительственных организаций. Часть жилищных реформ и налоговых стимулов уже реализуется, однако большая часть еще находится в стадии разработки. Дальнейшее развитие будет обсуждаться в последующих материалах автора.

• Статья подготовлена по материалам отчета совместного экономического комитета при Конгрессе США под председательством Джима Сакстона (республиканская партии, штат Нью-Джерси) в мае 2008

• Мнения, приведенные в этой статье, являются личными мнениями автора, которые могут отличаться от мнения компании Fitch Ratings.

РУСИПОТЕКА, 01.04.2008