Налоговые аспекты в разработке структур секьюритизации

Механизм привлечения капитала с помощью секьюритизации активов, успешно использующийся в развитых странах, в последние годы получает все большее распространения и в странах с развивающейся экономикой. Данная схема позволяет обеспечить более высокий рейтинг, чем общий рейтинг компании-заемщика, в связи с отделением надежных активов в форме дебиторской задолженности от обычных рисков, связанных с компанией и ее другими активами, и ограничить влияние странового риска на рейтинг выпускаемых ценных бумаг за счет введения в структуру сделки страхования политических рисков.

К тем видам активов, которые могут быть секьюритизированы, прежде всего, следует отнести ипотечные кредиты, коммерческие кредиты, лизинговые платежи, будущие платежи по кредитным картам, потребительские кредиты, кредиты на покупку автомобилей, диверсифицированные платежные права (MT100s), будущие роуминговые платежи, платежи по экспортным контрактам и многие другие активы и права.

Организация сделки, ее структурирование и подготовка юридической документации, обеспечение процесса управления денежными потоками предполагают значительные затраты для организатора сделки и первоначального владельца секьюритизируемых активов. Тем не менее, качество проведения таких процедур — один из ключевых факторов для получения лучшего рейтинга и снижения стоимости привлеченных средств. При этом объем большей части данных затрат является известным и фиксированным на момент организации сделки.

Работа над оценкой затрат по привлечению финансирования через секьюритизацию активов, включает в себя, том числе определение налоговой нагрузки на структуру сделки после продажи активов и выпуска ценных бумаг. Возможность предсказать налоговые последствия как для оригинатора, так и для эмитента становится одним из ключевых моментов структурирования и реализации сделок секьюритизации. Приемлемость налоговых затрат и рисков рассматривается не только в интересах оригинатора, но и с позиций инвесторов. При выходе на приемлемый уровень налоговых затрат и рисков повышается привлекательность выпускаемых ценных бумаг для инвестора, их рейтинг и, соответственно, снижается стоимость заимствований.

На этапе структурирования сделки основная цель налогового анализа — достижение определенного приемлемого и предсказуемого уровня налогообложения. Налоговый анализ структуры необходимо осуществлять на ранних стадиях подготовки сделки для того, чтобы своевременно выявить и скорректировать возможные недостатки структуры, свести к минимуму риски, которые могут привести к излишним налоговым обязательствам в будущем.

Для России, где секьюритизация — еще относительно молодое явление, и развитие этого вида финансирования встречает на своем пути различные трудности, тщательная налоговая экспертиза особенно актуальна ввиду отсутствия отдельной трактовки подобных сделок в российском гражданском и налоговом законодательстве. В отсутствие комплексной законодательной категории сделка секьюритизации для целей российского законодательства рассматривается в разрезе каждой операции, которые вместе составляют структуру секьюритизации. Это означает, что налоговые последствия при продаже оригинатором активов, выпуске ценных бумаг эмитентом, управлении денежными средствами и активами эмитента, выплате дохода по облигациям инвесторам и по другим операциям подлежат оценке исходя из результата по каждой операции в отдельности на основании заключенных договоров. Существующий подход усложняет налоговую структуру сделки и в ряде случаев может привести к возникновению экономически неоправданных налоговых затрат и рисков.

На этапе реализации сделки налоговая составляющая анализа предполагает: налоговую экспертизу проектов договоров и документации, необходимой для передачи активов эмитенту, подготовку налогового заключения, при необходимости получение решения налоговых органов о режиме налогообложения эмитента в соответствующей юрисдикции, анализ финансовых моделей для обеспечения своевременного и достаточного финансирования налоговых затрат.

Пример секьюритизации: структурирование секьюритизации ипотечных кредитов

В России секьюритизация может стать одним из ключевых факторов развития рынка ипотечного кредитования. Проведение секьюритизации ипотечных портфелей позволяет банкам привлекать более дешевое финансирование, в то же время освобождая баланс для выдачи ипотечных кредитов новым заемщикам.

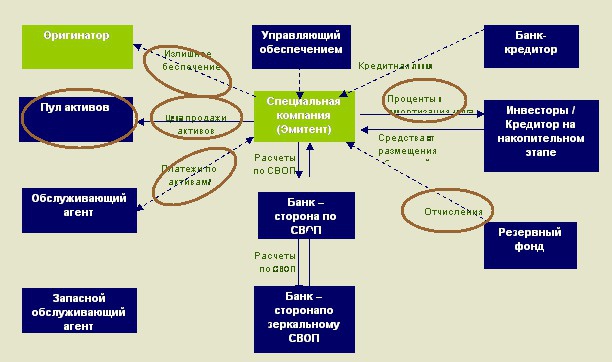

Классическая структура секьюритизации ипотечных кредитов выглядит следующим образом (см.: рисунок): компания-оригинатор продает пул ипотечных кредитов, удостоверенных либо не удостоверенных закладными, специально созданному юридическому лицу (эмитенту), которое финансирует эту покупку путем выпуска и продажи облигаций инвесторам. Поступления по ипотечным кредитам используются в дальнейшем для обслуживания процентов и выплаты основного долга по облигациям, а также текущих затрат эмитента.

Области налогового структурирования

Для достижения налоговой эффективности необходимы анализ и проработка следующих структурных вопросов:

-

налоговая трактовка активов для продажи;

-

вопросы ценообразования при передаче активов;

-

расположение эмитента и режим налогообложения эмитента;

-

структурирование денежных потоков на накопительном этапе;

-

способ вывода излишнего обеспечения;

-

обслуживание портфеля;

-

создание резервного фонда;

-

прочие вопросы (расходы по сделке, хеджирование и другие).

Перечисленные ниже основные вопросы налогообложения требуют детального рассмотрения при подготовке и структурировании международных и локальных сделок ипотечной секьюритизации.

В отношении оригинатора (продавца активов):

-

налоговая трактовка передачи активов. Данная передача при сделке «истинной» секьюритизации (true sale) обычно оформляется в виде договора уступки прав требования либо в виде договора купли-продажи. Передаваться могут как права по закладным, так и права требования, вытекающие из кредитных договоров с заемщиками. Налоговая трактовка в обоих случаях отличается, и до 1 января 2008 г. различия в налоговой трактовке приводили к различным налоговым последствиям. Начиная с текущего года, поправки в Налоговый кодекс РФ по налогу на добавленную стоимость и налогу на прибыль, по сути, свели на нет различия этих двух режимов налогообложения (для закладных и для продажи прав требования по кредитным договорам). В то же время, поправки не затронули передачу сопутствующих прав по кредитам/закладным, поэтому механизм такой передачи является ключевым в определении налоговых последствий. Также актуальны - определение стоимости передаваемых активов и время (периодичность) признания доходов/расходов в результате такой передачи;

-

вопросы трансфертного ценообразования при уступке/продаже активов и их обратном выкупе, в случае наличия в структуре обязательств оригинатора об обратном выкупе активов;

-

налогообложение возврата «излишнего обеспечения» оригинатору от эмитента. При истинной секьюритизации обычной практикой является перевод большего количества активов, чем необходимо для покрытия задолженности перед инвесторами. Излишек денежных средств, остающийся у эмитента после выплаты дохода по выпущенным ценным бумагам и других расходов, возвращается оригинатору. Налоговые последствия будут зависеть от выбора механизма возврата «излишнего обеспечения»;

-

налоговые последствия при формировании резервного фонда, который, используется, в частности, в качестве обеспечения дополнительных гарантий инвесторам;

-

налоговые последствия при обратном выкупе/передаче активов (например, в случаях образования просроченной задолженности по ранее приобретенным правам). В сделках секьюритизации могут использоваться различные способы передачи уступленных ранее прав требования. Выбор способа такой передачи во многом определяется налоговой эффективностью такой передачи актива;

-

налоговые вопросы, связанные с обслуживанием активов оригинатором, а также возмещение административных и других расходов эмитента;

-

последствия по налогу у источника дохода и риски признания оригинатора в качестве налогового агента при перечислении денежных средств от должников эмитенту. Решение этого вопроса достигается путем выбора юрисдикции для размещения эмитента, имеющей соглашение со страной, резидентом которой является оригинатор, освобождающее от налогообложения процентные и прочие доходы;

-

вопросы создания резервов по сомнительной задолженности и списания безнадежных долгов в отношении требований.

В отношении эмитента:

-

выбор юрисдикции для размещения эмитента. Основной приоритет при выборе страны для учреждения нового спецюрлица – наличие благоприятного законодательства для секьюритизации как в части налогообложения спецюрлица, так и в отношении выплачиваемых инвесторам процентных доходов. По понятным причинам предпочтение отдается юрисдикциям, которые, во-первых, не взимают налог на доходы у источника по платежам, которые выплачиваются инвесторам; во-вторых, предоставляют специальный секьюритизационный режим либо доходы спецюрлица облагаются по нулевой или низкой эффективной налоговой ставке (при необходимости согласованной с налоговыми органами); в-третьих, с которыми заключено соглашение об избежании двойного налогообложения;

-

признание расходов по приобретению активов и доходов от получения исполнения по требованиям. С точки зрения налогообложения идеальным вариантом будет нейтральный налоговый режим либо минимальный доход, облагаемый на уровне эмитента. Это достигается, например, путем разработки эффективного механизма возврата «излишнего обеспечения», а также структурирования финансовых потоков таким образом, чтобы разрыв между ожидаемыми доходами и расходами был минимальным на каждую отчетную дату;

-

риск образования постоянного представительства иностранного эмитента, например в результате обслуживания активов в России;

-

вопросы обложения налогом на добавленную стоимость при обслуживании активов.

Отметим, что при осуществлении локальной ипотечной секьюритизации в России возможно применение специального налогового режима для эмитента облигаций с ипотечным покрытием (ипотечного агента). В частности, налоговое законодательство предусматривает освобождение доходов ипотечного агента от налогообложения, связанных с осуществлением его уставной деятельности, в соответствии с законодательством Российской Федерации.

Это далеко не полный перечень вопросов, требующих детального налогового анализа на этапе подготовки сделки секьюритизации. Наш опыт участия в проектах по секьюритизации активов показывает, что каждая сделка сама по себе уникальна. Даже самые незначительные отличия в структурах различных сделок и в документации по ним, которые на практике могут быть обоснованы многими экономическими и внутренними факторами, могут означать различный порядок налогообложения.

Локальная или международная секьюритизация - что выбрать?

В России уже есть опыт проведения локальных и международных сделок секьюритизации жилищной ипотеки, т. е. сделок, предполагающих выпуск облигаций с ипотечным покрытием. Поэтому перед ипотечными компаниями и банками, планирующими привлечение финансирования путем секьюритизации имеющегося портфеля ипотечных кредитов, стоит выбор между локальной и международной секьюритизаций. Основные различия в режиме налогообложения локальной и международной сделок мы кратко представили в таблице.

Основные различия налоговых режимов в сделках локальной и международной секьюритизации

|

Локальная сделка |

Международная сделка |

|

Стабильность налогового режима эмитента |

|

|

Относительная новизна налогового режима эмитента; формальная возможность нулевого налогообложения |

Уверенность в налоговом статусе эмитента; возможна минимальная налоговая нагрузка на эмитента |

|

Налогообложение процентных доходов держателей облигаций |

|

|

Отсутствие освобождения от удержания налога из процентных выплат инвесторам; возможность применения пониженных ставок налога инвесторами — юридическими лицами |

Возможное освобождение процентных выплат по облигациям от налогообложения; применение Директив ЕС к выплате процентов физическим лицам |

|

Структурирование передачи активов на накопительном этапе |

|

|

Локальные сделки, осуществленные на настоящее время, не включали накопительных этапов и в случае включения в структуры локальной секьюритизации в будущем потребуют дополнительно юридического анализа. С позиций налогообложения передача дополнительных активов должна структурироваться в виде отдельных сделок, а не как одна сделка на продажу будущих активов |

Отдельные сделки передачи дополнительных активов |

|

Обслуживание портфеля |

|

|

Применение российского НДС к сумме комиссии (за исключением банковских услуг) |

Освобождение части комиссии по принципу места оказания услуг |

|

Российский эмитент зарегистрирован в России и является налогоплательщиком в соответствии с российским налоговым законодательством. Отсутствуют риски создания постоянного представительства |

Могут возникнуть риски создания постоянного представительства эмитента при обслуживании активов

|

|

Регулирование величины комиссии сервисного агента; передача обслуживания активов запасному сервисному агенту; |

- |

|

Расходы по сделке |

|

|

Применимы общие правила экономической обоснованности расходов. Ввиду отсутствия у эмитента налогооблагаемых доходов расходы могут быть не признаны для целей налогообложения |

Расходы, связанные с выпуском облигаций, для оригинатора могут быть признаны необоснованными

|

|

Налогообложение хеджирующих сделок |

|

|

Неясность налогообложения прибылей и убытков по хеджирующим сделкам |

Возможность признания убытков по хеджирующим инструментам |

Ряд неопределенностей и ограничений местного законодательства по-прежнему сдерживает развитие секьюритизации в России и создает необоснованные налоговые риски. Поэтому в большинстве случаев оригинаторы отдают предпочтение международным, а не локальным структурам.

С устранением последствий недавнего кризиса на мировых финансовых рынках, спровоцированного неплатежами на ипотечном рынке (рынке subprime) в США, равно как и существующих правовых и налоговых препятствий для развития секьюритизации мы сможем рассчитывать на более широкое использование механизмов секьюритизации в России. Внесение поправок в действующее налоговое законодательство требует, среди прочего, дополнений в отношении режима налогообложения при уступке будущих прав, расширения возможности использования локальной секьюритизации (особого налогового режима для эмитента) для различных видов активов, устранения прочих текущих неясностей налогового законодательства.

На наш взгляд, дальнейшие развитие данного сегмента рынка в России будет обусловлено несколькими факторами: во-первых, данный инструмент становится все более привлекательным для финансирования деятельности компаний и наращивания объемов активов для секьюритизации, во-вторых, — более понятным для инвесторов с точки зрения налоговых последствий и рисков. Все это, в конечном счете, должно положительно сказаться на развитии российского рынка ценных бумаг.

Рынок ценных бумаг, 01.06.2008