«Рефинансировали»: как петербуржцы опять поверили государству и попали на тридцать лет ипотеки по 43 тысячи в месяц

Владимир Путин обещал российским семьям, в которых родился второй ребенок, с января 2018-го рефинансировать ипотеку под 6% годовых. На деле её условия оказались с подвохом: сотни поверивших в такое счастье остались с долгами и детьми за стеной отказов. «Фонтанка» поговорила с ячейкой общества из Петербурга, которая оказалась в финансовой яме.

Президент предложил запустить программу субсидирования ипотечных кредитов для россиян, в семьях которых до 2022 года появится второй или третий ребенок, еще два года назад. Она должна была стать дополнением к материнскому капиталу для 600 тысяч семей, показать, что они могут рассчитывать на государственную поддержку и «строить свое будущее на надежном и прочном фундаменте». Но в итоге сам Путин и оказался первым её критиком.

О проблемах у родителей с тремя детьми и более, которых оставили без обещанных президентом 450 тысяч рублей на погашение ипотеки, мы писали ранее. Они таким же образом бьются о глухую стену. Похоже, что правительству просто некогда вносить корректировки в уже запущенные проекты. Теперь речь о другой проблеме.

На профильном форуме «Банки.ру» обсуждение сложностей с семейной ипотекой занимает 153 страницы. Десятки аналогичных тем находятся и на других профильных ресурсах. Пострадавшие объединяются в группы «ВКонтакте» и пишут петиции президенту, обращения в Минфин и ЦБ. Иногда отголоски недовольства доходят до адресата.

В марте 2019 года на встрече с главой ВТБ Андреем Костиным Путин заявил, что «очень важно, чтобы и ваш банк, и другие финансовые учреждения страны давали именно чистую процентную ставку 6% и ничего сверху не накручивали». Потому что «для человека в конце концов не важно, где льготы, где не льготы. Если ему платить больше, то ему всё равно, кто принял по этому поводу решение», – сказал президент.

На «Прямой линии» в июне 2019-го он вернулся к вопросу и заявил, что правительство в лице Минфина выделило недостаточно денег на компенсации ставки банкам.

«Проблема не решается с банками, они не пересчитывают ставку по кредиту. Это реальная ошибка правительства России, соответствующих структур. В чем она заключается? В том, что Минфин не выделил достаточных ресурсов для компенсации банкам, для субсидий. Первоначально они решили, что достаточно будет 2%. Этого недостаточно», – отметил Путин.

И заверил, что теперь-то со всеми переговорил и все точно заработает. Но вот на дворе ноябрь 2019-го, а люди все пишут и пишут гаранту письма. Инна из Петербурга одна из них.

Как попасть на ипотеку

«В 2018 году я забеременела вторым ребенком, своей квартиры у нас не было – мы снимали. И в это время узнали об ипотеке под 6% при рождении второго ребенка. Тогда она была не бессрочной, а на три года после рождения ребенка. Но мы решили, что и это неплохо, как раз на время декретного отпуска. Решили, что возьмем жилье в ипотеку и потом рефинансируем её под 6%. Нашли двухкомнатную квартиру в 61 кв. м в Колпино с качественной отделкой за 6 млн рублей, из которых внесли в качестве первоначального взноса чуть меньше 800 тысяч.

Ипотеку взяли на 30 лет, и ежемесячный платеж получился 47 000 рублей в месяц. Он очень большой, но моя зарплата до декрета позволила получить кредит. Одобрили быстро. И мы были уверены, что, когда родится ребенок, то используем маткапитал, а потом и рефинансируем её с 9,6% до 6% годовых по госпрограмме. Платеж снизится до 29 000 рублей и будет комфортным для нас.

Когда брали ипотеку, советовались с ипотечными менеджерами Сбербанка и застройщика по поводу дальнейшего рефинансирования ипотеки под 6%. И те, и другие уверяли нас, что мы сможем осуществить рефинансирование по госпрограмме, никаких преград нет.

Но в итоге не учли нюанс, о котором даже подумать не могли. Квартиру брали уже готовую. Чтобы сразу жить в ней и не платить одновременно и ипотечные взносы, и за съем. А так как дом уже построили и было решение о вводе в эксплуатацию, договор долевого участия (ДДУ) заключить было уже нельзя, а купить квартиру по договору купли-продажи (ДКП) тоже не было возможности, так как дом еще не получил кадастровый паспорт. Поэтому в кредитном договоре Сбербанка был в итоге прописан предварительный договор купли-продажи (ПДКП).

12 февраля 2019 года родился малыш, в марте застройщик получил кадастровый паспорт на дом, и мы заключили с ним уже ДКП, в апреле оформили квартиру в собственность, получили материнский капитал и использовали его, вложив в ипотеку, уменьшили платеж до 43 000 рублей в месяц.

Пришло время рефинансировать ипотеку по госпрограмме под 6%, так как мы думали, что под все параметры подходим: второй ребенок родился в 2019 году, квартира куплена у застройщика, ДКП заключен, 20% от стоимости квартиры выплачено. Так как Сбербанк на тот момент не рефинансировал собственные кредиты, мы подали заявки в несколько других банков: «Дом.РФ», ВТБ, «Открытие», ПСКБ. И неожиданно от всех получили отказы.

Причина одна: в кредитном договоре прописан предварительный договор купли-продажи, а его нет в условиях государственной программы. В кредитном договоре должен быть ДДУ или ДКП. Несмотря на то, что у нас позднее подписан ДКП с застройщиком, квартира в собственности и ПДКП уже недействителен, рефинансировать ипотеку по госпрограмме под 6% мы не можем.

Я пробовала другие банки. Последним в ноябре стал Сбербанк, после того, как он запустил возможность рефинансировать собственные кредиты. После пары дней раздумий они отказали мне с той же формулировкой, что и другие, по телефону. Это последний отказ. Больше, как я думаю, смысла подаваться нет. Я стала писать в приемную президента, там меня перенаправили в Минфин, а оттуда в Центробанк. И ничего.

Теперь я понимаю, что мы не успели на несколько дней. Если бы заключили договор чуть раньше, до сдачи дома, то попали бы в ДДУ и прошли по условиям. Чуть позже — был бы уже нормальный ДКП сразу. А сейчас мы где-то между. И таких людей, оказавшихся не по своей воле вне правовой зоны — сотни. Я бы никогда не взяла такую большую ипотеку, если бы знала, что так все повернется.

Сейчас на форумах и в группе таких же, как я, пострадавших от отказов люди обсуждают, как выкручиваться из сложившейся ситуации. Мы, например, думали эту квартиру продать и купить в этом же комплексе, но под 6%. Но так как мы использовали материнский капитал, то теперь это будет сделать непросто — потребуется согласие опеки, которое может отпугнуть покупателей, не говоря уже о том, что квартира находится в залоге у банка, и сначала придется решить вопрос с ним.

Еще у нас свекровь думает, чтобы продать свою квартиру, погасить нашу ипотеку, и потом нам взять уже для неё новую квартиру под этот льготный процент. Но не факт, что у нас это получится. Я не видела еще никого, кто нашел бы простой способ и смог с этим разобраться. На фоне этого появилось недоверие к обещаниям нашего государства. Нам не говорят о подводных камнях».

Ничего сделать нельзя

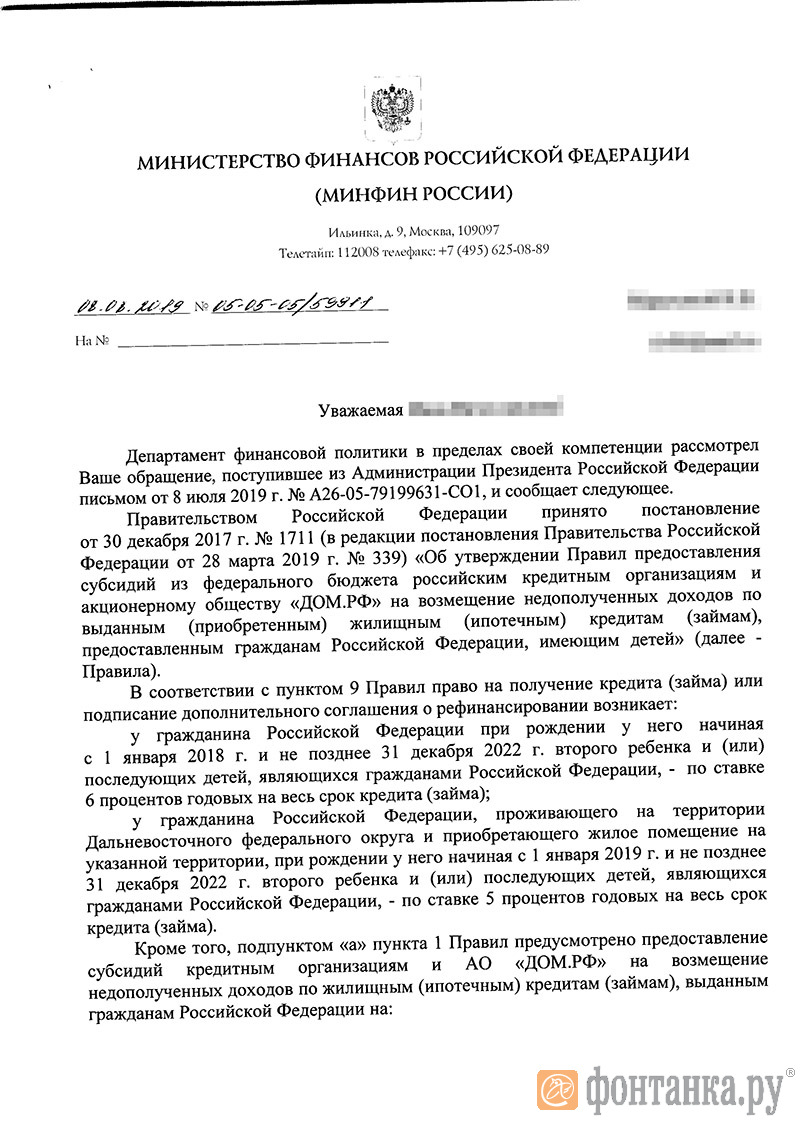

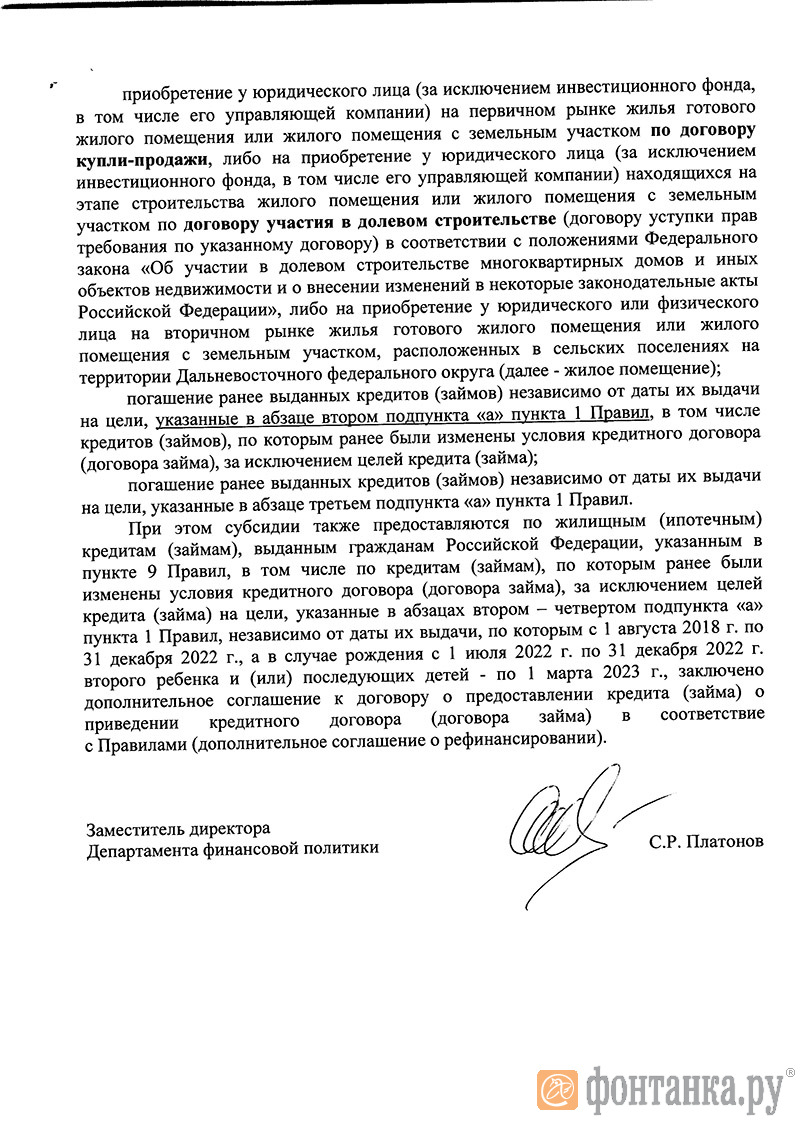

Молодые родители заваливают петициями и обращениями Минфин и ЦБ. Они просят решить их проблему и предусмотреть в законе все юридические коллизии. В Минфине им присылают на это типовой ответ с перечислением действующих правил (мы его публикуем), а в ЦБ говорят, что ничего не могут поделать с формализмом банков.

«Вопросы реструктуризации (рефинансирования) задолженности по кредитам являются компетенцией кредитной организации. Банк России не имеет полномочий оказывать влияние на решения, принимаемые банками по данным вопросам», – гласит комментарий, которого смогли добиться участники программы от ведомства Эльвиры Набиуллиной.

В Сбербанке на запрос «Фонтанки» о сложностях госпрограммы рефинансирования заявили, что не комментируют эту тему. А президент тем временем объявил о запуске очередной новой программы поддержки семей – ипотеки под 2% годовых.

Фонтанка.ру, 21.11.2019

Илья Казаков