Покупать жилье после ужесточения выдачи льготной ипотеки смогут лишь избранные

Чиновники намекают, что скоро ужесточат условия по субсидируемым ипотечным кредитам. Покупать квартиры в таком случае смогут лишь избранные.

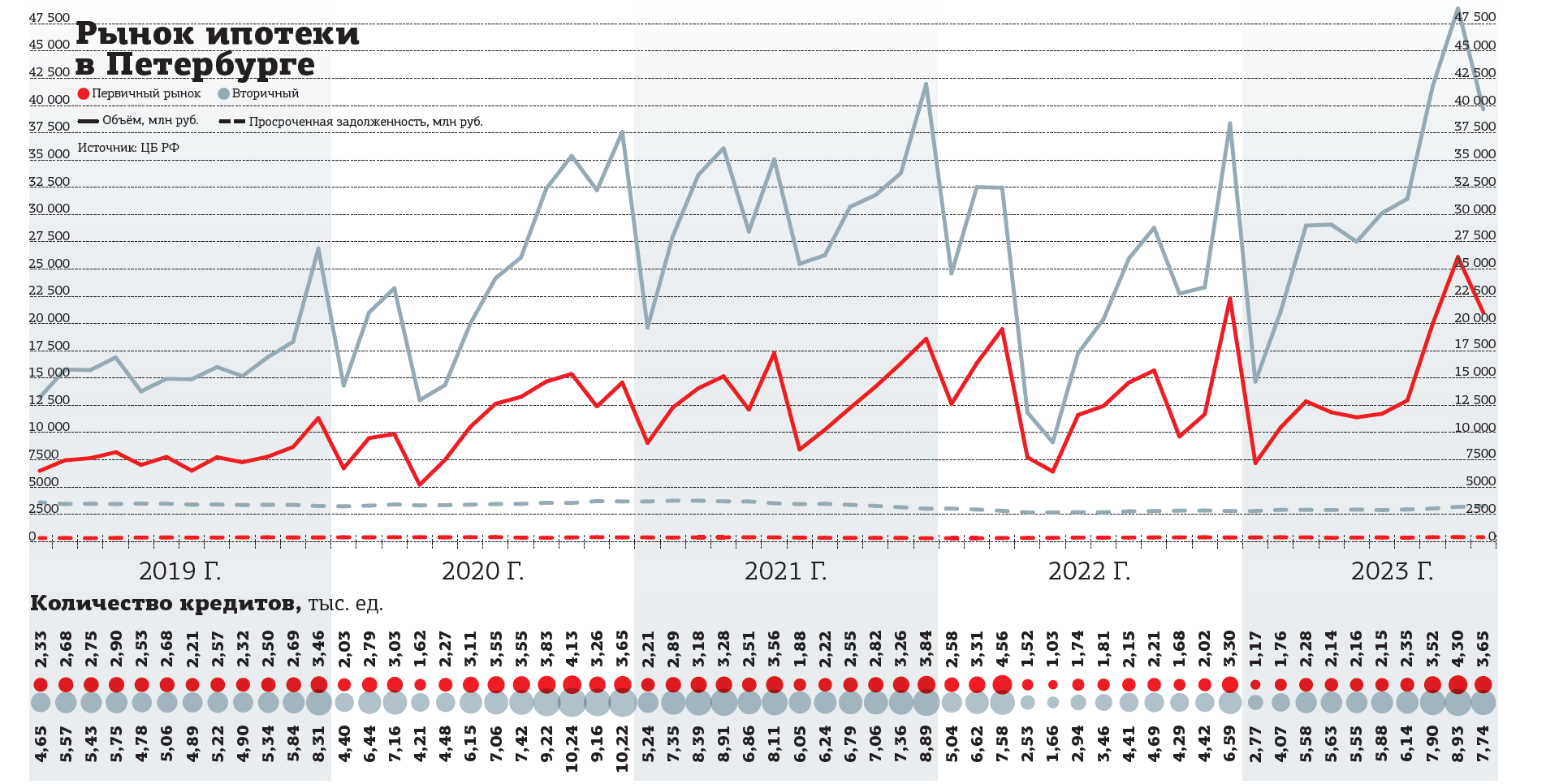

Участившиеся заявления чиновников, что условия выдачи льготных ипотек вот–вот будут ужесточены, ещё сильнее ускоряют рост цен на недвижимость. И заодно помогают банкирам бить рекорды по выдачам ипотеки. Но текущая ситуация отличается от прошлых лет колоссальным разрывом между ставками на первичном и вторичном рынках жилья. А это не может устраивать регуляторов.

Повысят ли ставку по льготной ипотеке

К июлю 2024 года заканчивается действие госпрограммы субсидирования ставок — льготной ипотеки. С момента появления в 2019 году она неоднократно продлевалась, менялись условия и размер ставки, появлялись целевые подпрограммы. Сейчас же, чем ближе срок, тем громче звучат идеи чиновников: от полностью отменить до точечного ужесточения ряда параметров. Естественно, что спрос на ипотечные кредиты на таком фоне только растёт.

Сегодня в стране действует не менее шести льготных государственных ипотечных программ. Все они касаются исключительно покупки строящегося жилья: льготная (8% годовых), семейная (6%), IT, дальневосточная, арктическая и сельская (последняя приостановлена). Размер ставки по этим программам указан максимальный: выше него банки выдавать кредиты не могут. А снижать в ущерб своему доходу могут.

Спрос на первичном рынке вырос из–за практически заградительных условий на вторичке. Рыночная ставка по ипотеке на готовое жильё, по данным "Дом.рф", на 1 декабря поднялась до 16,2% годовых.

На минувшей неделе Интерфакс опубликовал сообщение, что Минфин РФ подготовил и внёс в правительство проект постановления с изменениями условий выдачи льготной ипотеки. Министр финансов Антон Силуанов на форуме ВТБ подтвердил эту информацию.

"Да, внесли. Вы же видели, что ипотека разогрета, все говорят об этом. Поэтому нужно немного принимать меры по охлаждению, чтобы не было “пузырей”. Мы регуляторы этого рынка и должны принимать взвешенные, сбалансированные решения, чтобы рынок развивался, но без резких скачков вверх и вниз. Поэтому то, что мы сейчас предложили, — это элементы стабилизации, чтобы не было каких–то волатильностей в этом секторе", — сказал Силуанов.

Неделей ранее вице–премьер РФ Марат Хуснуллин заявил в СМИ, что "сейчас мы принимаем некоторые меры по увеличению первоначального взноса". Замглавы Минстроя Никита Стасишин во время "Прямого разговора" с главами муниципальных образований страны сообщил, что спрос на первичном рынке жилья РФ сократится в ближайшие полгода "в связи с теми решениями, которые будут в ближайшее время приняты".

Но раньше всех — в конце октября — завесу тайны приоткрыла глава ЦБ РФ Эльвира Набиуллина. "Мы считаем и отправили такое предложение правительству, что нужно ещё поднять требование к первоначальному взносу по льготной ипотеке, но это решение правительства", — сказала она на пресс–конференции. Впрочем, тогда же она высказала мысль, что правительству стоит отказаться от фиксированной ставки. И ввести дифференцированную в каждом регионе страны — в зависимости от уровня доходов и ситуации с объёмами строящегося жилья. Но, очевидно, столь кардинальный шаг требует сложных математических расчётов и чуть больше времени, чем есть сегодня у чиновников. Впрочем, нельзя не предполагать, что именно эта модель может быть применена после июля 2024–го.

В любом случае повышения минимального первоначального взноса по льготной ипотеке не избежать. В сентябре он уже был изменён с 15 до 20%. Вероятно, в ближайшие недели — если правительство утвердит предложенный документ — он будет поднят сразу до 30% (именно такой уровень неоднократно обозначался в министерствах и регулятором).

Главная позитивная новость: никаких намёков на повышение самой ставки. Хотя такая мера принималась в январе 2023–го, когда ставка была увеличена с 7 до 8%. Пока же речь идёт только о точечных изменениях в условиях. Предлагаемые ограничения могут заметно сократить объёмы кредитования и без корректировки ставки. Покупателю жилья придётся больше работать и копить, потому что оформить кредит практически на полную стоимость квартиры теперь не получится.

Кредиторам, которые занимают долю рынка 10% и менее, придётся смириться с сокращением числа выдач. К слову, на минувшей неделе один из топ–10 банков уже объявил о повышении первоначального взноса по всем льготным программам до 50%. Он пояснил свои действия внутренними процессами.

Каков будет размер льготного кредита

После повышения первоначального взноса вторым логичным изменением станет двукратное сокращение максимальной суммы кредита. Сейчас для Москвы, Петербурга, Подмосковья и Ленобласти она составляет 12 млн рублей. По данным Интерфакса, в новой версии условий льготной ипотеки его размер составит 6 млн. Это ограничит продажи в сегменте комфорт–класса и может замедлить рост цен в новостройках.

Чиновники ужесточают взаимосвязанные критерии: снижение максимально возможной суммы приведёт к принудительному увеличению первоначального взноса. Например, по текущим условиям при цене квартиры 10 млн рублей необходимы накопления 2 млн, чтобы оформить льготный кредит в размере 8 млн. В будущем, с учётом нового лимита в 6 млн, заёмщику на покупку этой же квартиры придётся накопить уже не менее 40%, или 4 млн рублей.

По формуле Минфина это выглядит так: сегодня житель Петербурга по льготной ипотеке может приобрести квартиру по максимальной цене 14,4 млн рублей (сумма лимита и 20% собственных средств). После изменения лимита — максимум за 7,8 млн. Банки, безусловно, продолжат предлагать гибридные модели: часть кредита может оформляться по льготной программе, недостающая часть — по рыночным условиям. Но правительство делает третий шаг — и намерено сократить размеры субсидий для кредиторов.

Число кредиторов сократится

Предполагается изменить размер компенсаций. Для всех участников–кредиторов (по данным "Дом.рф", на сегодня в Петербурге по семейной ипотеке работает 60 банков, по льготной — 40, по IT — 28) данная cубсидия рассчитывается ежемесячно. Это разница между ключевой ставкой и ставкой по госпрограмме, увеличенная на фиксированный процентный пункт. В начале года он был равен 3 п. п.

После повышения ключевой ставки на федеральный бюджет усилилась нагрузка. В июне текущего года банк–участник получал по льготной ипотеке 3,5% годовых от остатка задолженности по кредиту (ключевая — 7,5%, ставка по программе — 8%, надбавка к ней — 3 п. п.). После повышения ключевой в августе до 12,5% размер субсидии из бюджета, таким образом, вырос втрое, до 7,5%. В сентябре, за пару дней до повышения ключевой до 13%, правительство снизило надбавку на 0,5 п. п., до 2,5%. При текущем значении ключевой (15%) банк–кредитор получает субсидию уже в размере 9,5%.

Сейчас предлагается ещё раз понизить надбавку на 0,5 п. п., до 2%. Вряд ли такое незначительное изменение оттолкнёт всех кредиторов, но часть из них, особенно не самые крупные банки, наверняка откажутся работать с государством. Они выдают ипотеку из собственных заработанных на рыночных условиях денег. И хотят, соответственно, получать компенсации на тех же условиях. Если правила будут меняться каждые полгода, то надбавка и вовсе может превратиться в 0%.

В результате данного ограничения банки–лидеры (в городе на Сбербанк приходится 42% выдач, на ВТБ — 20%, оставшиеся 38% рынка делят 33 кредитора и ближайшими к лидерам с долями 7,5 и 5,7% следуют банк "Санкт–Петербург" и Альфа–Банк) ещё больше нарастят свои доли. Заёмщик же окажется в ситуации ограниченного выбора.

Дадут льготу только один раз в жизни

Кроме того, Минфин предлагает ограничить возможность получения заёмщиком нескольких льготных ипотечных кредитов. Получается, что вскоре клиент сможет взять только один льготный кредит и только по одной программе (как правило, все нововведения распространяются на новые выдачи, но здесь возможны нюансы — государство вправе распространить ограничения и на прошлые периоды).

Действительно, за 4 года правительство не учло, что отдельные заёмщики пытались зарабатывать на росте цен, оформляя ипотеку неограниченное количество раз. Купив по льготной ставке строящееся жильё, после окончания строительства продавали, на разницу опять оформляли договор с застройщиком и так по кругу.

С одной стороны, здравый смысл в таких ограничениях есть: во–первых, снижается нагрузка на бюджет, во–вторых — льгота станет более адресной. Однако непонятно, почему житель Петербурга, например уже купивший квартиру в новостройке, не сможет купить ещё и жильё, например, в Карелии (по арктической программе). Или, что наиболее вероятно, оформить вторую покупку для своих детей по семейной ипотеке.

Как будет работать ограничение — пока непонятно. Вероятно, будет создан очередной реестр, в который сведения передавать начнут все банки–кредиторы.

Рискуют ли банки, выдавая льготную ипотеку

Банк России к осени 2023 года — спустя 4 года с момента появления льготной ипотеки — обнаружил, что все программы негативно повлияли не столько на рост цен на рынке строящейся недвижимости, сколько кардинально изменили структуру банковских портфелей.

Рисков действительно стало очень много. К августу 2023 года дисбаланс цен между первичным и вторичным рынком составил 39%. Получается, что после получения ключей и оформления собственности новостройка может потерять более трети своей первоначальной цены.

Примерно 40% текущих выдач ипотеки стало приходиться на заёмщиков с показателем ПДН 80% и выше (предельная долговая нагрузка, рассчитывается как соотношение доходов к расходам на обслуживание кредитов). Доля кредитов с первоначальным взносом до 20% (который в теории и является страховым буфером при снижении цены) на первичном рынке достигает 63%, на вторичном — 44%.

Практически каждый второй ипотечный заёмщик имеет один действующий потребкредит или более. По расчётам ЦБ РФ, из 10 млн плательщиков по ипотеке (12% трудоспособного населения страны) порядка 6% (или 600 тыс. человек) брали дополнительный кредит на оплату первоначального взноса. Всё это увеличивает долговую нагрузку на плательщиков. Кроме того, непонятно, как они её будут погашать: как следует из статистики регулятора, в 2023 году каждый второй кредит на покупку жилья оформлен на срок свыше 25 лет (в 2022–м — каждый третий). И 39% выдач приходится на заёмщиков, которым на момент плановой выплаты долга исполнится более 65 лет.

Недавно глава Банка России Эльвира Набиуллина заявила: "…мы не против льготных программ, как иногда интерпретируют. Мы за то, чтобы льготные программы были адресными. То, что у нас есть массовая программа, привело к региональным перекосам…"

Регулятор отрицает любые признаки "ипотечного пузыря" на рынке. Но решил, что нужно как–то остудить спрос, и почему–то пытается это делать на первичном рынке жилья. Надо заметить, что ЦБ РФ тут вроде бы и не основной игрок: условия по льготам устанавливает правительство, оно же из федерального бюджета и распределяет компенсации кредиторам. Но именно Банк России взял на себя ответственность за ограничения. Именно регулятор в прошлом году через давление на банков–кредиторов стал бороться с так называемой "ипотекой от застройщика" (когда низкий процент компенсировался повышением цены на квартиру).

С 1 октября 2023 года регулятор ещё раз повысил надбавки к коэффициентам риска. Он привязал их размер к величине первоначального взноса и к показателю ПДН: чем меньше собственных средств у заёмщика и выше долговая нагрузка, тем больше придётся банкам резервировать средств по ипотеке, что делает экономически бессмысленным кредитование таких категорий заёмщиков.

Впрочем, здесь надо быть честными: регулятор, заявляя ещё в июле о грядущем повышении надбавок, признался, что мягкое повышение надбавок в мае не привело к желаемым результатам. Банк России пока действует доступными для него мерами, через ограничения пытаясь сделать ипотеку доступной только для состоятельной части населения. Но итогом всех разговоров стал повышенный спрос на ипотеку, даже среди тех, кто и не планировал её оформлять.

Александр Гуторов, руководитель блока маркетинга и продаж ГК "Страна Девелопмент": «С максимальным лимитом 6 млн рублей продажи в классах "комфорт" и "бизнес" в Москве и Санкт–Петербурге значительно снизятся. Возрастёт доля сделок с малометражными квартирами, студиями и в стандарт–классе. Повышение первоначального взноса до 30% негативно скажется на спросе и в целом может спровоцировать большую закредитованность населения, потому что люди будут брать кредит. По нашим оценкам, каждое повышение на 10% может сократить количество сделок на 15–20%. Впрочем, пока можно ждать больших продаж в декабре–январе. Все кинутся покупать жильё, чтобы успеть в последний вагон уходящей льготной ипотеки».

Денис Аксёнов, генеральный директор коллекторского агентства "Долговой консультант": «Проблема с возвратом ипотеки обычно проявляется не ранее чем через 2 года после выдачи. Регулятор пытается действовать на опережение. И если проблему с задержкой сроков строительства удалось решить, то сейчас нужно как–то ограничить аппетиты покупателей. И подготовиться к ситуации, когда цены на рынке перестанут расти. Некоторые покупатели из–за низкой процентной ставки любой ценой пытались оформить льготную ипотеку. И сейчас, когда дом построен, денег на ремонт нет, нужно квартиру продать, а продавцов много. Просроченная задолженность начинает накапливаться. Только в Петербурге портфель по "стройке" за 2022 год увеличился на 21%, с начала текущего — ещё на 7%. Цифры нужно правильно интерпретировать, так как первичка постепенно переходит во вторичку. И по ней ситуация уже требует внимания — с начала года +16% и 3,3 млрд неоплачиваемых ипотек».

Деловой Петербург, 12.12.2023

Евгений Петров