Ипотечная телеграмма № 110. Льготные программы. Динамика 2022

Немудрено сказать, но надо доказать.

Русская пословица

Формальные итоги работы по льготным программам за ноябрь опубликованы. Программа льготной ипотеки будет продлена. Можно сделать предварительную оценку итогов года. Основной вывод – влияние льготных ипотечных программ на объемы ипотечного кредитования значительно, чтобы в одночасье свернуть хотя бы одну их таких программ.

Источник данных

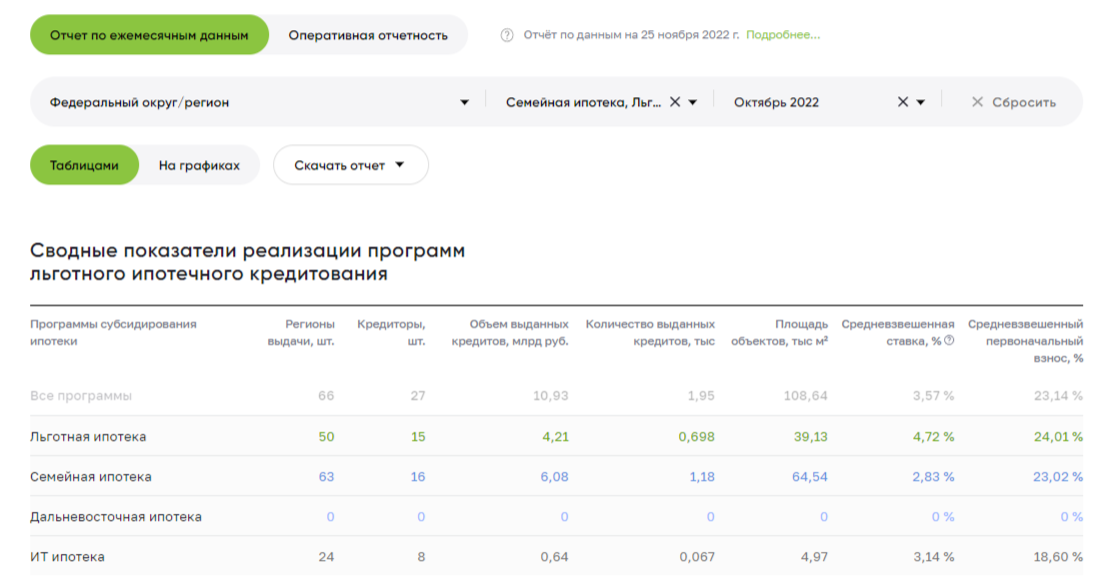

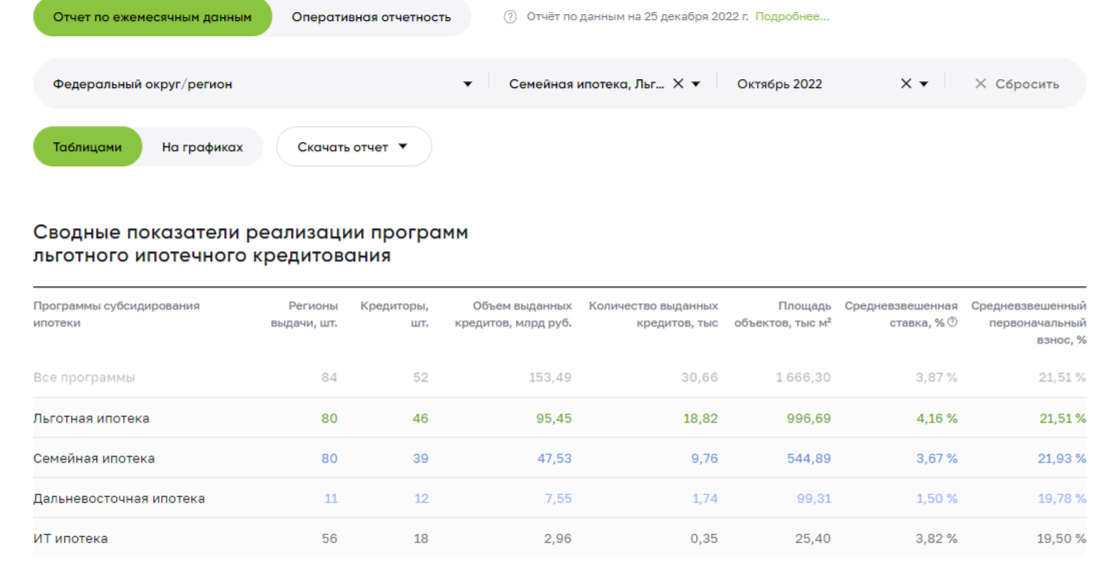

Использованы данные АО ДОМ.РФ и Банка России. На 27 декабря опубликованы данные Банка России по выдаче ипотечных кредитов за октябрь и данные АО ДОМ.РФ по льготному кредитованию за ноябрь.

Надо отметить положительную динамику в данных АО ДОМ.РФ по льготному ипотечному кредитованию. Последние отчеты АО ДОМ.РФ исправляются за месяц, а в течении длительного времени ошибочные данные на сайте АО ДОМ.РФ находились с ошибкой и не менялись. Отчет за ноябрь АО ДОМ.РФ приведен по состоянию на 27 декабря.

Детальный анализ этих ошибок проводился неоднократно и доступен в предыдущих публикациях.

В качестве очередного подтверждения в самом конце приведены фотографии сайта АО ДОМ.РФ, сделанные с разницей в два дня 24 и 26 декабря. На них наглядно видно, что данные по льготным программам за октябрь в течении месяца с 25 октября содержали ошибку, которая была исправлена при выходе отчета за ноябрь.

Надеемся, что ошибка, которая ограничивала оперативную работу с данными АО ДОМ.РФ, устранена.

Анализируются только данные по федеральным ипотечным программам с открытой регулярной публичной статистикой. Вне рамок анализа остались сельская ипотека, военная ипотека, региональные программы.

Что не имеет смысл делать, так это вычислять долю льготных программ в кредитовании новостроек Сопоставление данных АО ДОМ.РФ и Банка России говорит о том, что в половине месяцев количество льготных кредитов превышает количество кредитов, проходящих по графе «Ипотечные жилищные кредиты в рублях, предоставленные физическим лицам-резидентам под залог прав требования по договорам участия в долевом строительстве». Превышение может достигать 20 %. Один фактор очевиден – часть льготных кредитов выдается через договор купли-продажи. Другими словами, вычисление доли льготных программ в новостройках требует дополнительного исследования.

В детальном отчете АО ДОМ.РФ можно найти показатели: всего, покупка по ДДУ, покупка по ДКП у застройщика, индивидуальное жилищное строительство, готовый индивидуальный жилой дом, покупка квартир по ДКП на вторичке, нет данных.

В строке «нет данных» указано определенное значение. В целом по рынку только от АО ДОМ.РФ можно ожидать объективного ответа на это вопрос. Все остальные рассуждения на этот счет могут иметь локальное значение для конкретного застройщика, например.

Динамика

За 10 месяцев 2022 года льготные кредиты, учитываемые АО ДОМ.РФ, составили 29 процентов от всех выданных ипотечных кредитов за этот период.

297 тысяч семей за этот период воспользовались льготными федеральными программами на покупку жилья.

Программа льготного кредитования новостроек занимает 53 % в выданных льготных ипотечных кредитах.

Динамика льготного ипотечного кредитования со всеми неравномерностями 2022 года показала, что льготное ипотечное кредитование подвержено кризисному и конъюнктурному влиянию. Компенсационные механизмы работали несколько хуже, чем в предыдущие годы.

Выводы

Абсолютное и относительное влияние федеральных льготных программ значительно.

Опыт и привычка использования льготных программ объективно и субъективно интегрировали эти программы в социально-экономическую и общественно- политическую жизнь с повышенным коэффициентом влияния.

Прогнозы

Льготные программы продлены. Ставка по программе льготного кредитования новостроек увеличена с 7 до 8 процентов.

Не все факторы, способные повлиять количественные и качественные показатели ипотечного кредитования, на данный момент выявлены.

Можно говорить о трендах.

Отрицательного влияния повышения ставки по программе льготного кредитования новостроек на 1 п.п. не должно быть, потому что разница между льготной и коммерческой ставкой не сильно увеличилась. Разница между обычной и льготной ставками что в 3 п.п., что в 4 - это не принципиально с точки зрения спроса». Средние ставки по рыночной ипотеке сейчас на уровне 11-12%. Во-вторых, Центробанк проводит борьбу с ипотечными программами застройщиков «под 1%», которые занимали большой объём рынка.

В связи с борьбой ЦБ с субсидируемыми программами от застройщиков банки начали аккуратно сворачивать программы со ставками до 3%. На программы ипотеки по таким ставкам был большой спрос, который переместится на льготную ипотеку под 8%. В предыдущие годы почти все банки не кредитовали по официальной предельной ставке, а делали ее чуть ниже обозначенного правительством порога, так будет и в этот раз. Банки, получая компенсацию, могут ее часть потратить на повышение привлекательности своих предложений.

Главным трендом на 2023 год можно предположить будет работа по льготным программам без резких изменений. Сохранится планомерная работа по увеличению социальной целевой направленности программ.

РУСИПОТЕКА, 27.12.2022