Социальная ипотека как инструмент целенаправленной борьбы с дефицитом

Когда невозможно обеспечить одинаково достойные условия решения жилищного вопроса для всех жителей страны начинает действовать распределительная система. В настоящий момент времени с помощью различных программ социальной ипотеки некоторым категориям населения облегчаются условия приобретения жилья. Посмотрим на перспективы социальной ипотеки.

Вопросы для рассмотрения:

- зачем нужна социальная ипотека

- текущее состояние социальной ипотеки

- механизмы социальной ипотеки

- перспективы и сценарии социальной ипотеки.

Первый вопрос. Зачем все-таки нужна социальная ипотека?

Социальная ипотека – усилитель доступности приобретения жилья в кредит для отдельных категорий граждан. Потребность в таком усилителе определена невозможностью предоставить доступные условия для большинства населения. Доступность приобретения квартиры в кредит определяется несколькими факторами:

- доходами населения

- накоплениями

- стоимостью жилья (цена за квадратный метр)

- сроком кредитования

- процентами по кредиту

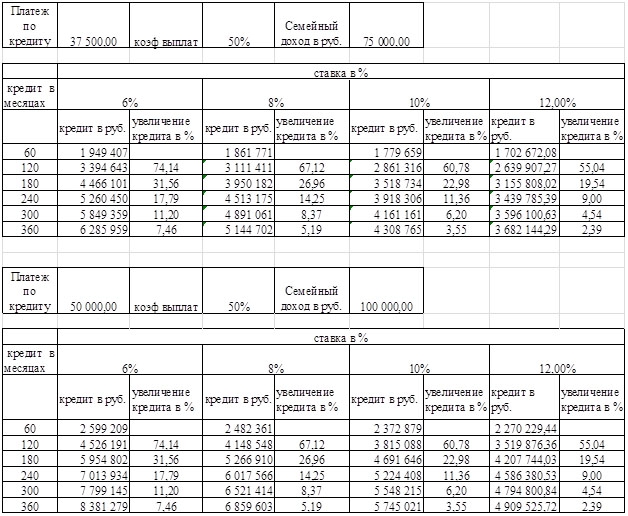

Увеличение срока кредитования свыше 20-лет имеет смысл только при очень низких ставках 6-8 %. При текущих уровнях ставок по социальной и классической ипотеке в 10 -12,% срок кредитования на доступность существенно. Подробности в таблицах.

Уменьшение ставки на 2 % дает увеличение кредита на 478 т.р. при кредите на 20 лет и его размер составит 3 918 306 р. Дополнительно отметим, что 20 % первоначальный взнос требует 979 т.р., а это совсем непросто.

Увеличение семейного дохода на 25 т.р. при 10 % ставке дает прирост в 1,3 млн. рублей кредита. Можно поэкспериментировать со стоимостью квадратного метра и увидеть увеличение доступности жилья.

Вывод из этих расчетов достаточно простой – рост семейных доходов является самым эффективным способом увеличения доступности жилья. Если при этом жилье резко не растет в цене, а ставки медленно снижаются, то планомерно все большая часть населения сможет приобрести квартиру в кредит. По мнению Правительства (Постановление № 323 от 15.04.2014) доступность с уровня 4,2 в 2012 году должна снизиться до 1,8 в 2020 г.

Примечание. Коэффициент доступности =соотношение средней рыночной стоимости стандартной квартиры общей площадью 54 кв. метра и среднего годового совокупного денежного дохода семьи, состоящей из 3 человек.

При этом продвинутые работодатели могут оказывать определенную помощь в увеличении этой доступности. Государство сейчас поступает и как продвинутый работодатель и как ответственный за менее социально защищённые слои населения.

А понимание, зачем управлять дефицитом возникает при сравнении способов персональной помощи и повышением жизненного уровня всего населения. Объем задач и потребных финансов, в том числе инфраструктурных несоизмерим.

С учетом сложившейся современной традиции иметь жилье в собственности, очевиден аргумент государства в привлечении работников через помощь в приобретении жилья. Это дешевле, чем повышение зарплаты до уровня, когда льгота уже не будет нужна.

Текущая доступность ипотечного кредита по расчетам АИЖК достигает 30 % населения. Целевой ориентир в 2 раза выше.

Способы решения социальных задач через ипотечное кредитование определяются организационными и бюджетными возможностями. Рассмотрим несколько способов.

Первый способ. Построить на своей земле и за свой счет дом и продать квартиры по цене близкой к себестоимости.

Второй способ. Предоставить субсидию на часть стоимости приобретаемой недвижимости. Размер субсидии может быть связан с продолжительностью работы на государство.

Третий способ. Предоставить кредит с пониженной ставкой.

Два не совсем ипотечных, но важных способа решения жилищных проблем связаны с механизмом аренды: простая аренда, аренда с последующим выкупом. Особенности всех способов в итоге сводятся к различию в объемах и продолжительности финансирования.

Ответ на первый вопрос можно сформулировать так – социальная ипотека нужна для выборочной помощи отдельным категориям в соответствии с текущими наиболее острыми потребностями государства.

Второй вопрос. Текущее состояние социальной ипотеки

Воспользуемся данными, полученными из официальных источников.

Объемы деятельности АИЖК по развитию социальных ипотечных программ в 2013 году

|

Программа |

Количество рефинансированных кредитов, шт. |

Объем рефинансированных кредитов, млн руб. |

Средневзвешенная ставка, % |

|

Военная ипотека |

7 782 |

15 960 |

9,96 |

|

МСК (материнский капитал) |

3 073 |

4 432 |

11,71 |

|

Молодые учителя |

1 428 |

1 937 |

8,5 |

|

Молодые ученые |

279 |

630 |

10,29 |

|

Иные социальные категории (вычеты) |

360 |

389 |

9,99 |

|

Всего |

12 922 |

23 347 |

10,19 |

Общее количество участников военной ипотеки в 2013 году – 31 239.

Военная ипотека ВТБ 24 в 2013 году – 7600 кредитов.

Данные по Сбербанку за 2013 год:

- Военная ипотека – 2500 кредитов

- Использование материнского капитала – 107 000 заемщиков

- Региональные жилищные программы -26 000 кредитов. К ним Сбербанк относит «учет жилищных и иных сертификатов, подтверждающих возможность получения гражданами средств в рамках региональных и федеральных жилищных программ. Субсидирование со стороны региональных и местных бюджетов, а также предприятий- работодателей.

- Молодая семья – 110 000 кредитов. Льготой СБ РФ считает сниженный первоначальный взнос, отсрочку по выплате основного долга. Этот продукт можно отнести к особому маркетинговому направлению работы.

Общее количество выданных в РФ ипотечных кредитов в 2013 составило 824 тысячи.

Точную статистику по всем льготным программам собрать затруднительно из-за разнообразного понимания сути и терминологии льгот и распределенности этих программ по различным органимзациям.

Третий вопрос. Перспективы и сценарии социальной ипотеки

Попробуем выделить 2 сценария.

Сценарий первый (утвержденный) – рост государственного регулирования социальной ипотеки

Перспективы 2020 года, по мнению Минстроя от сентября 2014, состоят в 1,09 млн. ипотечных кредитов всего и 110 тыс. в рамках специальных программ.

Налицо ориентир в 10 % кредитов с льготной составляющей от общей выдачи.

Некоторый терминологический диссонанс возникает при буквальном прочтении Постановления Правительства РФ от 15.04.2014 N 323 "Об утверждении государственной программы Российской Федерации "Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации". Там указано - «Количество семей, обеспеченных жильем в рамках специальных жилищных программ с использованием ипотечного кредитования - 7687 в 2020 году».

В одном из докладов от имени АИЖК приведены следующие данные:

- граждане из социальных категорий – 17 млн. домохозяйств,

- потенциальные заемщики – 2,3 млн. домохозяйств

- емкость рынка – 281 тыс. домохозяйств

- объем рынка в год – 31,5 тыс. домохозяйств

В связи с изложенным, затруднительно сделать однозначный вывод об объеме социальной ипотеки. На основании официальных документов попробуем выделить некоторые подходы к практической реализации этого сценария.

В качестве примера рассмотрим один из главных трендов жилищной политики – обеспечение отдельных категорий граждан на приобретение жилья экономического класса.

Основные аспекты для понимания: категории граждан, жилье экономического класса, механизмы обеспечения. Категории граждан (определены Правительством.

В Постановлении № 1099 от 25.10.2012 было выделено 13 отдельных категорий, которые можно объединить в группы:

1. Очередники, получатели субсидий, живущие в аварийном фонде,

2. Молодые и многодетные семьи (3 и более),

3.Специалисты, работающие на государственных, муниципальных и аналогичных предприятиях более 3-х лет,

4. Участники накопительно-ипотечной системы для военнослужащих.

В эту систему были внесены дополнения постановлением Правительства Российской Федерации от 5 мая 2014 года N 404 и разъяснения приказом Минстроя от 10 июня 2014 года.

Добавлены ветераны боевых действий и категория с двумя детьми и использованием материнского капитала на покупку жилья. Для очередников добавлены ограничения по доходам.

Жилье экономического класса (понятия определены Минстроем). Условия отнесения необходимо привести почти полностью для лучшей передачи идеи.

1. К жилью экономического класса относятся следующие жилые помещения:

1) отдельно стоящий жилой дом с количеством этажей не более чем три, предназначенный для проживания одной семьи;

2) блок в составе состоящего из нескольких блоков жилого дома блокированной застройки с количеством этажей не более чем три, который предназначен для проживания одной семьи, имеет общую стену (общие стены) без проемов с соседним блоком или соседними блоками, расположен на отдельном земельном участке и имеет выход на территорию общего пользования;

3) квартира в многоквартирном доме.

2. Жилое помещение не признано в установленном порядке непригодным для проживания и не расположено в многоквартирном доме, признанном в установленном порядке аварийным и подлежащим сносу или реконструкции

3. Площадь земельного участка, на котором расположен жилой дом, составляет не более 1 500 квадратных метров.

4. Площадь земельного участка, на котором расположен блок в составе жилого дома блокированной застройки, составляет не более 400 квадратных метров.

5. Общая площадь жилого помещения составляет:

а) не более 150 квадратных метров, если жилое помещение является жилым домом или блоком в составе жилого дома блокированной застройки;

б) не более 100 квадратных метров, если жилое помещение является квартирой.

6. При проектировании, строительстве, реконструкции жилого дома или жилого дома блокированной застройки, многоквартирного дома, в которых расположено жилое помещение, обеспечены:

а) класс энергосбережения не ниже "В" (Высокий);

б) внутренняя отделка жилого помещения, пригодного для проживания, и установка инженерного оборудования, в том числе в целях поквартирного учета водопотребления, теплопотребления, электропотребления и газопотребления (при наличии газопотребления);

в) обеспеченность объектами социального и коммунально-бытового назначения, инженерно-технического обеспечения и территориальная доступность таких объектов в соответствии с нормативами градостроительного проектирования;

г) условия для полноценной жизнедеятельности инвалидов и иных маломобильных групп населения с учетом требований, установленных законодательством Российской Федерации.

Комментарий: нормальное жилье с отделкой.

Механизмы обеспечения (определены постановлением Правительства РФ от 05.05.2014 N 404 "О некоторых вопросах реализации программы "Жилье для российской семьи" в рамках государственной программы Российской Федерации "Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации" и другими актами).

В механизмах описаны вопросы земли, финансирования, приобретения и пр. Вернемся непосредственно к ипотечной части 1 сценария социальной ипотеки.

Мероприятия по управлению ценообразованием для существенного объема жилищного строительства запланированы. Это хорошо. В 2020 году годовой ввод жилья составит - 100 млн. кв. метров, в том числе годовой объем ввода жилья экономического класса - 66 млн. кв. метров. Такое количество новостроек, безусловно, будет влиять на стоимость жилья и на первичном на вторичном рынке недвижимости. А для ипотечного кредитования большое подспорье – неограниченный выбор недвижимости.

Относительно роста доходов можно сказать только одно – он обещан только тем категориям работников, которые финансируются за счет бюджета.

Относительно ставки можно отметить следующее. Сниженная ставка не будет массовым явлением и именно этим определяется разночтение в цифрах. Можно предположить, что 7687 семей в год это именно кредиты с пониженной ставкой в рамках социальной ипотеки.

Для остальных категорий участников социальной ипотеки налицо объединение механизмов: цена, первоначальный взнос (материнский капитал), накопления (военная ипотека) и рыночная ставка. Соответственно снижение рыночной ставки до ориентира - индекс цен +2,2 % сделает еще один вклад в доступность. Тогда и кредиты более 20-ти лет имеют смысл.

В итоге первый сценарий активного участия государства в социальной ипотеке можно охарактеризовать так: целенаправленное повышение доступности приобретения жилья для всего населения РФ с выборочной дополнительной помощью отдельным категориям населения (в первую очередь по признаку трудоустройства).

И возвращаясь к вопросу дефицита, вспомним, что любая выборочная помощь и является борьбой с дефицитом.

Сценарий второй (перспективный после 2020 года)

Возможно, было бы рассуждать о втором сценарии и в ранние сроки, но для этого нужны особые условия.

Итак, второй сценарий социальной ипотеки заключается во взаимодействии двух уровней поддержки: государственного и корпоративного. Государство всю энергию направляет в развитие и поддержку рыночных механизмов, то есть не занимается поддержкой отдельных граждан через механизм ипотечного кредитования. Персональная помощь для получения льготных ипотечных кредитов осуществляется на корпоративном уровне непосредственно предприятиями и организациями.

Если речь идет о государственном (муниципальном) предприятии, то при его финансировании должны предусматриваться средства на привлечение дефицитных работников. Механизмы корпоративной помощи могут быть весьма разнообразными. При определенном совершенствовании налогообложения может стать выгодным обеспечивать работников корпоративными (служебными) квартирами и не стремиться всех обеспечить собственным жильем. Льготная, социальная, коммерческая аренда может хорошо дополнить ипотечное кредитование и положительно повлиять и на корпоративные жилищные программы и увеличить мобильность трудовых ресурсов.

Не исключена и более активная роль государства на рынке, которая может проявляться через работу специализированных ипотечных предприятий. При этом нет ничего вредного в эффективной работе предприятий, принадлежащих государству, на ипотечном рынке. Можно предположить, что активно влияя на определенную долю рынка (не больше 20 %) можно и продвигать передовые продукты и технологии и оказывать ценовое влияние. И конечно в этой части рынка, находящейся под прямым государственным влиянием, необходимо быстрее других участников достигать известных ориентиров по ставке кредитования. Конкуренция при этом может оставаться честной, а государство как собственник может позволить себе не изымать прибыль, а вкладывать ее в развитие своих структур.

Коммерческому банку весьма непросто вести социально-ответственный бизнес, совмещать текущие практические действия со своей стратегией и иметь четко обозначенную миссию, не забывая при этом про прибыль. Если допустить, что не только коммерческие структуры могут эффективно управляться, то и на ипотечном рынке государственная структура может стать хорошим провокатором и катализатором развития. Не исключено, что такой структурой может стать и АИЖК в рамках трансформации своей деятельности.

Заключение

Какие полезные выводы это небольшое исследование позволяет сделать для ипотечного проекта в коммерческом банке при оптимистичной вере в будущее, а без оптимизма не надо заниматься ипотекой вообще.

1. В разумной перспективе ипотечный рынок будет расти.

2. Предложение на рынке недвижимости будет увеличиваться.

3. Потребность в социальной ипотеке не пропадет. Причем если ее не воспринимать как буквальную работу с социально незащищенными категориями населения, то она дает прекрасный простор для целевого маркетинга.

4. Для универсального банка в области ипотечного кредитования и родственных проектов доступны широкие продуктовые и клиентские возможности, которые являются темой отдельного обсуждения о бизнесе в сфере недвижимости.

ЛюдиИпотеки.рф, 23.09.2014