Объемы ипотечного кредитования в СФО выросли почти в полтора раза

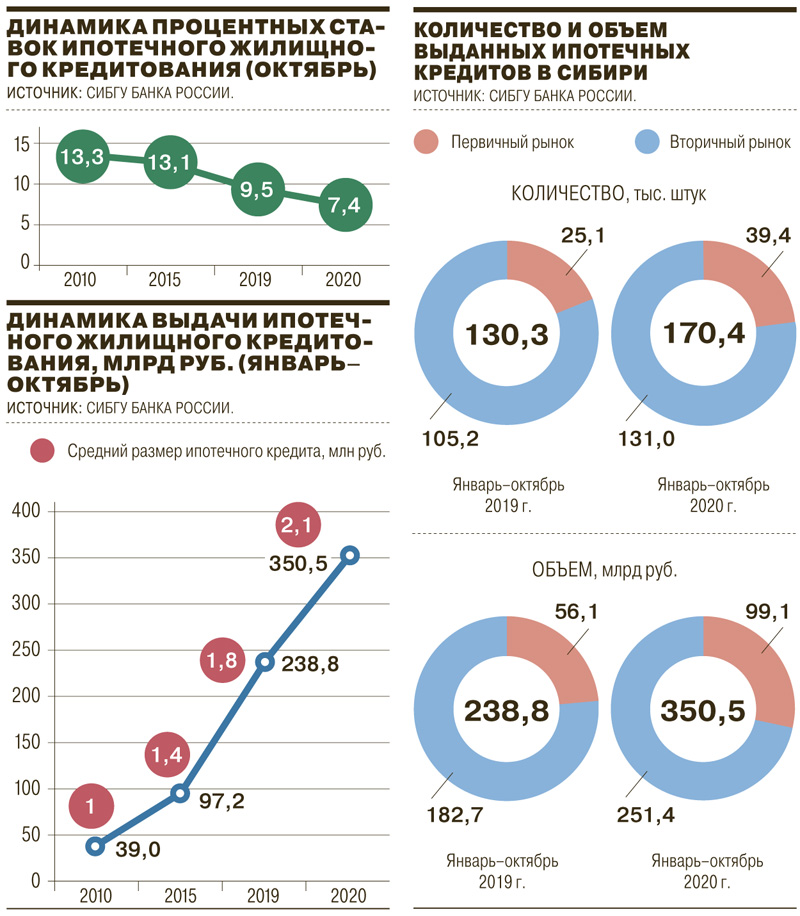

Значимый рост объемов ипотечных заимствований стал неожиданным спутником коронавирусного кризиса в 2020 году. За последний год в Сибирском федеральном округе объемы кредитования под залог жилья выросли почти в полтора раза. Эксперты рынка и представители коммерческих банков основной причиной сформировавшейся тенденции называют снижение уровня средней ставки по ипотечным кредитам. За год она сократилась почти на 2 п.п.

История российских кризисов до 2020 года говорит о том, что банковское ипотечное кредитование реагирует на экономические пертурбации снижением объемов выдаваемых займов. Тому было немало объективных причин, среди которых — возрастающая процентная ставка, повышение рисков, снижение располагаемых потребительских доходов. Уходящий год нарушил эту взаимосвязь: при всех проблемах отечественной экономики объемы ипотечных кредитов для приобретения жилья как на первичном, так и на вторичном рынке показали существенный рост. По информации СибГУ Банка России, в целом по Сибири увеличение объемов выданных ипотечных кредитов за 2020 год составило 46,8%, однако коммерческие банки показали как динамику выше средней, так и более умеренный рост.

Рост у каждого, но свой

Мощный драйвер в виде глобального снижения стоимости ипотечных заимствований привел к единому вектору роста показателей банков различного уровня — от федеральных до региональных.

Так, по данным пресс-службы Сибирского банка Сбербанка, за 11 месяцев 2020 года в сравнении с аналогичным периодом прошлого года произошел значительный рост показателей ипотечного кредитования: 41% в количественном выражении и 65% в денежном. «Данные показали рекордные и в целом по Сибири, и в отдельности по каждому отдельно взятому региону»,— отмечают в банке.

По словам руководителя пресс-службы банка «Открытие» по Сибирскому федеральному округу Ларисы Кузнецовой, у этого банка общий объем выдач по Сибири за 10 месяцев 2020 составил 9,55 млрд руб. В Омской области, Забайкалье, Бурятии, Томской области, Иркутской области объемы выдач выросли в полтора раза по сравнению с аналогичным периодом 2019 года, в четырех регионах наблюдался наиболее интенсивный рост ипотечного кредитования: в Красноярском крае — в три раза, в Новосибирской и Кемеровской областях — в 1,7 раза, в Алтайском крае — в 1,6 раза. «Суммарно по Сибири объемы выдач увеличились практически вдвое — сообщает представитель кредитной организации.

При этом внутри самого 2020 года динамика объемов ипотечного кредитования не была однозначной. По словам заместителя начальника управления ипотечного кредитования банка «Левобережный» Евгении Гречихиной, уходящий год сложно сравнивать с предыдущими периодами, так как пандемия внесла в него свои масштабные коррективы. Так, весной произошел значительный спад по объему выданных кредитов, и только в июне удалось выйти на уровень показателей 2019 года.

Разнонаправленную динамику в различные периоды 2020 года отмечает и руководитель направления по развитию розничного бизнеса Райффайзенбанка в Сибирско-Уральском макрорегионе Ирина Ярыгова. По ее информации, объемы кредитования снижались весной, в период ограничений, а с июня фиксировался резкий рост заявок на ипотеку. «В среднем выдачи Райффайзенбанка в Сибири прирастают примерно по 20% месяц к месяцу»,— говорит госпожа Ярыгова.

Внутри единого драйвера

Снижение реальных процентных ставок стало следствием нескольких причин. Среди них — регуляторная деятельность Банка России, который не предпринял попыток сдерживания инфляции путем повышения ключевой ставки, а напротив, продолжил ее планомерное снижение.

По мнению начальника Сибирского ГУ Банка России Николая Морева, основной фактор развития ипотечного сегмента кредитования — динамика ставки по ипотечным кредитам. «Снижение уровня средней ставки по ипотечным кредитам за 10 лет почти на 6 п.п. увеличило в Сибирском федеральном округе объемы кредитования под залог жилья в девять раз»,— приводит данные руководитель СибГУ Банка России. «Снижение ставок по ипотеке на длинном горизонте связано со снижением общего уровня инфляции, динамикой ключевой ставки Банка России, а также действием льготных ипотечных программ»,— убежден Николай Морев.

«В этом году ключевая ставка неоднократно снижалась, что позволило пересмотреть условия по всем программам ипотечного кредитования в сторону снижения процентных ставок. В среднем сейчас ставка на 2,8% ниже, чем год назад»,— информирует пресс-служба Сибирского банка Сбербанка России. При этом Лариса Кузнецова отмечает, что процентные ставки шли с небольшим лагом по времени вслед за движением ставки ЦБ. В итоге в 2020 году ставки по ипотеке неоднократно снижались — по сравнению с 2019 годом снижение составило 1,5–2,0 п.п.

По данным руководителя Абсолют-банка в Новосибирске Александра Кима, сейчас среднерыночная ставка по ипотеке достигла исторического минимума — 7,31%. «Однако она формируется с учетом субсидированных ставок по госпрограммам»,— обращает внимание господин Ким на существенное влияние программ государственной поддержки. По его данным, реальные ставки по ипотеке по стандартным программам составляют 8,7–9,5% годовых в среднем по рынку.

Евгения Гречихина также отмечает позитивное влияние государственных программ. «Кроме семейной ипотеки, на рынке появилась льготная ипотека на новостройки, поддержавшая спрос на строящееся жилье и строительную отрасль в принципе. Помимо этого, была запущена программа сельской ипотеки, дающая возможность приобрести жилье на сельских территориях по ставке в среднем всего 3%»,— рассказывает она. По ее словам, рост объема выданных банком ипотечных кредитов за 2020 год составил 38% по отношению к 2019 году, что объясняется участием в программе «Сельская ипотека».

Однако ряд банкиров, кроме ценового драйвера роста рынка ипотечного кредитования, отмечают и усилившийся спрос со стороны заемщиков, приобретающих квартиры как объекты инвестиций. «Студии площадью до 30 кв. м и однокомнатные квартиры площадью до 40 кв. м чаще всего приобретают с инвестиционными целями, чтобы потом сдавать в аренду и получать доход. Доля таких инвестиционных сделок выросла с 5 до 15% по сравнению с началом года»,— делится информацией Александр Ким.

Число инвесторов увеличилось, говорит и региональный управляющий Альфа-банка в Новосибирске Андрей Фишер, так как цены на строящееся жилье начали расти, а ставка с учетом господдержки остается минимальной на рынке. При этом Ирина Ярыгова видит и вторую причину такого тренда: в периоды экономической нестабильности люди склонны рассматривать инвестиции в недвижимость как альтернативу более рискованным инструментам.

Лариса Кузнецова рассказывает о новом использовании механизма ипотечного кредитования в схемах получения быстрого дохода: продавцы, купившие квартиры за наличный расчет, продают их в течение короткого срока дороже людям, которые приобретают жилье уже в ипотеку. По информации руководителя пресс-службы банка «Открытие» по Сибирскому федеральному округу, такие процессы особенно ярко проявились в Омской области и в Алтайском крае.

То ли еще будет

Впечатляющий рост ипотечного рынка в 2020 году вызывает вопросы о вероятности продолжения такой тенденции в наступающем году, говорят участники рынка. Эксперты банка «Открытие» ожидают в 2021 году сохранения спроса и объемов выдач на ипотечное кредитование и особенно на строящееся жилье при возможном снижении процентных ставок по ипотеке до уровня 6,8–7% годовых.

«Если говорить об уровне ставок, то можно предположить, что избыток предложений со стороны банков вызовет пересмотр ставок на рынке, но ожидать снижения стоит не ранее следующего года. Пока на рынке достаточно сбалансированный тренд»,— осторожно прогнозирует Ирина Ярыгова. Однако Александр Ким считает, что для дальнейшего снижения ставок в ближайшие месяцы в целом по рынку предпосылок нет, и советует не ждать его.

Президент СРО «Национальная ассоциация профессиональных коллекторских агентств» (НАПКА) Эльман Мехтиев:

— Ипотека в силу своей специфики (в залоге находится жилье, которое зачастую является единственным) всегда была и будет наиболее стабильным сегментом с минимальным уровнем просрочки даже в условиях активного кредитования. Как показывает практика, в случае возникновения финансовых трудностей клиент сначала перестает обслуживать долговые обязательства по кредитной карте, затем по потребительскому кредиту, далее идет автокредит, и в самый последний момент он отказывается от выплат по ипотеке.

На фоне кризиса в абсолютном значении просроченная задолженность по ипотечным кредитам с начала года показала небольшой рост — 9% (до 79 млрд руб.) в целом по стране. По итогам года данный показатель достигнет порядка 80 млрд руб. В Сибирском федеральном округе с начала 2020 года и по декабрь рост в сравнении с аналогичным периодом 2019-го составил 5,8%, просроченная задолженность достигла 9 млрд руб. По итогам года она составит 9,5 млрд руб. По этому показателю округ находится на третьем месте после ЦФО и ПФО.

Риск выхода ипотечных заемщиков в массовый дефолт обсуждается экспертами, однако в случае восстановления экономики с большей долей вероятности нам удастся избежать такой перспективы, и рост в годовом выражении в следующем году будет варьироваться в пределах 10% в целом по стране и на уровне 6–7% в Сибирском федеральном округе.

Коммерсантъ, 18.12.2020

Игорь Степанов