В апреле 2020 года, когда стройка была полностью остановлена, а все потенциальные покупатели жилья сидели на карантине из-за пандемии, российский президент Владимир Путин объявил о запуске льготной ипотечной программы для покупки новостроек под 6,5% годовых. По охвату и ставкам программа стала беспрецедентной, и после снижения требований к первоначальному взносу в банки хлынули желающие купить квартиру в кредит.

Однако вскоре практически всю выгоду от снижения ставок для покупателей жилья «съел» рост цен на недвижимость, который, несмотря на снижение доходов населения, оказался гораздо выше фактической инфляции. Так, по данным аналитиков «Авито Недвижимость», цены на новостройки в крупнейших городах выросли в среднем на 19% по итогам 2020 года.

Если в начале прошлого года средний платеж по ипотеке снижался, то в апреле он резко подскочил и продолжил расти. С июля ежемесячные ипотечные платежи стали превышать аналогичные показатели предыдущего года, а в ноябре заемщик в среднем платил уже на 14% больше, чем в том же месяце 2019 года. Где же тут выгода для россиян?

На чем росли цены?

В росте цен на недвижимость есть объективная причина — рассинхронизация финансового и строительного рынка, объясняет управляющий директор розничных кредитных продуктов Райффайзенбанка Андрей Спиваков. На первом в 2020 году стремительно падали ипотечные ставки, а на втором сокращался объем предложения.

Средневзвешенная ставка по выданным ипотечным кредитам к концу года достигла 7,36% годовых. Для сравнения: на 1 января 2020 года она составляла 9%. Произошло это не только благодаря запуску госпрограммы под 6,5% годовых, на которую в разные месяцы приходилось от 20% до 30% ипотечных выдач, но также из-за снижения ключевой ставки. С начала года регулятор опустил ее на 2 процентных пункта, а с июня 2019 года — на 3,5 п. п. Это не только увеличило спрос на жилье со стороны ипотечных заемщиков, но и повысило инвестиционную привлекательность жилья на фоне рекордно низких ставок по депозитам и введения налога на вклады физических лиц с 2021 года, отмечает управляющий директор компании «Метриум» Надежда Коркка. Влияние оказало и ослабление курса рубля, которое вызывало дополнительный интерес к первичному рынку, добавляет заместитель директора по продажам ГК «Гранель» Сергей Нюхалов.

В результате спрос на новостройки в 2020 году, по данным аналитиков «Авито Недвижимость», вырос на 23% в среднем по России. Из крупнейших городов значительнее всего вырос спрос в Москве и Екатеринбурге — в 2,5 раза.

В то же время предложение на рынке сокращалось. Девелоперам нужно 2—3 года, чтобы выйти на стадию котлована, объясняет Спиваков. «В итоге сегодняшний объем предложений был запланирован еще в 2017—2018 годах, а это были сложные времена для застройщиков, и многие проявили излишнюю осторожность. Кроме того, по отрасли ударила приостановка работ в марте — июне: с учетом обычных темпов строительства можно сказать, что за это время можно было построить порядка 30 этажей», — говорит он.

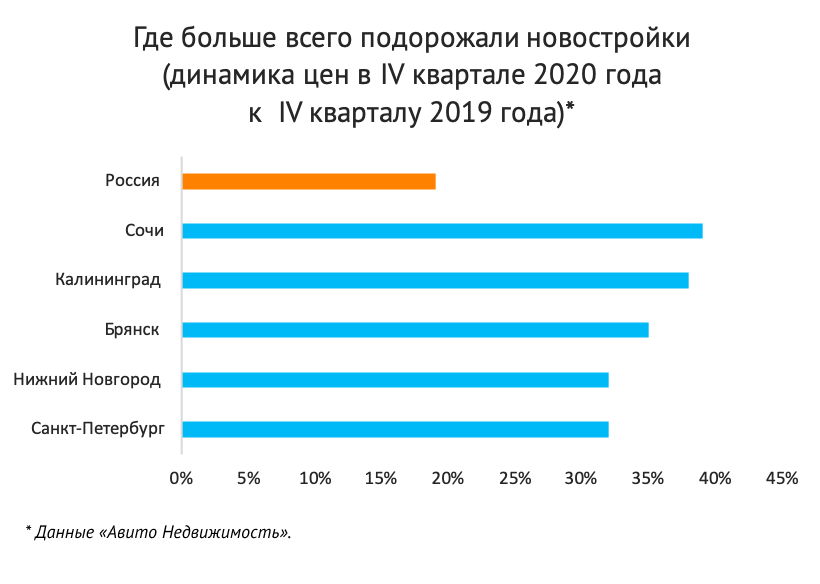

По данным «Авито Недвижимость», в IV квартале 2020-го предложение на рынке новостроек снизилось на 9% по сравнению с аналогичным периодом 2019 года. Больше всего рынок сократился в Севастополе (на 58%), Омске (минус 46%) и Симферополе (минус 45%). Снижение предложения на рынке новостроек подтверждают и данные Росстата. В целом за 2020 год в стране ввели в строй 75,5 млн кв. м жилья (без учета домов на участках для ведения садоводства) — это на 5,9% меньше, чем годом ранее.

Как следствие, цены на новостройки выросли. При этом наиболее ощутимое подорожание за год было зафиксировано в течение последнего квартала — цены поднялись на 10%, а в годовом выражении (IV квартал 2020-го к IV кварталу 2019-го) их динамика стала еще более существенной — плюс 19%, отмечают в «Авито Недвижимость».

Хороший год. Для застройщиков

Очевидным выгодоприобретателем роста цен на первичную недвижимость стали девелоперы. Несмотря на кризисный год и приостановку стройки в период карантина, им удалось нарастить продажи и выручку. Например, крупнейший девелопер жилья в России ГК «ПИК» в 2020 году увеличила объем продаж недвижимости на 42% в денежном выражении и на 20% по площади. Продажи группы компаний «Инград» выросли на 28%, ЛСР — на 12%, а выручка ГК «ФСК» увеличилась за год на 15%.

Застройщики пока не опубликовали данные о прибыли по МСФО за 2020 год, однако определенные выводы можно делать уже по результатам первого полугодия. Так, у «ПИК» за шесть месяцев 2020 года прибыль возросла на 87%, у ЛСР — на 38%, а у Setl Group увеличилась более чем в два раза.

Стройматериалы и строители тоже в плюсе

Вместе с конечными ценами на жилье росла и себестоимость строительства. Дело в том, что вслед за возросшим интересом к недвижимости увеличился спрос девелоперов на строительные материалы, что в совокупности с восстановлением экономики Китая и увеличением импорта железорудного сырья привело к росту цен на арматуру и прочий прокат, объясняет эксперт «БКС Мир инвестиций» Дмитрий Пучкарев.

«Металл составляет ощутимую часть себестоимости строительства. Таким образом, удорожание металлических стройматериалов стало одной из причин стремительного роста цены жилья», — констатирует аналитик. Подъем цен на стальную продукцию, используемую в строительстве, начался после прохождения острой фазы распространения коронавируса в марте — апреле, но наиболее заметный рост произошел в конце 2020 года, отмечает Пучкарев. За последние три месяца цены на горячекатаный прокат в Москве выросли в среднем на 40—50% до 50—52 тыс. рублей за тонну, фасонный прокат у металлотрейдеров подорожал на 20% до 46 тыс. рублей за тонну, а арматура в рознице — на 60% до 52 тыс. рублей. А в Вологодской области, например, арматура в конце прошлого года и вовсе стоила примерно на 108% дороже, чем летом.

Такие резкие скачки цен на строительную арматуру объясняются среди прочего серьезным дисбалансом цен на мировом и российском рынке: производителям выгоднее поставлять продукцию за рубеж. «Это спровоцировало резкий рост экспортных поставок у всех производителей стали в РФ и, как следствие, формирование дефицита строительного проката на внутреннем рынке», — говорит директор департамента финансов ГК «Инград» Петр Барсуков.

Кроме того, себестоимость строительства росла из-за увеличения издержек на соблюдение санитарных норм на стройплощадках. Так, в «Инград» затраты на содержание одного рабочего увеличились на 20 тыс. рублей ежемесячно. Сами рабочие увеличили расценки на свои услуги из-за дефицита специалистов, вызванного закрытием границ. По словам Петра Барсукова, в среднем зарплаты строителей выросли на 30%.

Без льготной ипотеки банки не досчитались бы десятой части прибыли

Выгоду от ипотечной госпрограммы получили и банки. Кредитные организации, участвующие в выдачах ипотеки с господдержкой, получают субсидию к льготной ставке, что частично компенсирует им снижение доходности. Во второй половине 2020 года выдачи ипотеки в России почти каждый месяц ставили новые рекорды, а всего за год россияне взяли порядка 1,7 млн ипотечных кредитов на 4,2 трлн рублей. Из них, по данным ЦБ, порядка 1 трлн рублей было выдано по программе с господдержкой. Сами застройщики отмечали, что доля покупателей с ипотекой значительно увеличилась. Например, у ЛСР средний показатель ипотечных сделок вырос с 47% до 64%, у ФСК — с 64% до 70%, а в отдельных проектах — и до 85%.

Банки получают выгоду не только в виде роста ипотечного портфеля и увеличения процентных доходов, но и в виде прибыли от кредитования заемщиков-застройщиков и заемщиков из смежных со строительством отраслей. Кроме того, банк получают синергетический эффект от продажи новостроек тех застройщиков, которые в нем кредитуются. «Договоренности с застройщиком-заемщиком, вероятно, позволяют получать банкам дополнительные непроцентные доходы от продажи объектов заемщиков-застройщиков», — допускает старший аналитик банковских рейтингов НРА Надежда Караваева. Наконец, банки расширяют клиентскую базу, что позволяет им активизировать кросс-продажи и комиссионный доход, даже если ставки по кредитам будут отрицательно влиять на доход, добавляет старший директор группы корпоративных рейтингов АКРА Валерий Пивень.

Тем не менее эффект от льготной ипотеки для кредитных организаций не был таким значительным, как для строительной отрасли. «Банки в меньшей степени смогли воспользоваться ростом рынка ипотеки из-за снижения процентной маржи после смягчения политики ЦБ», — считает аналитик «Фридом Финанс» Евгений Миронюк. «С одной стороны, банки заработали на ипотеке, с другой — за счет притока средств на эскроу-счетах они недозаработали проценты по проектному финансированию», — говорит инвестиционный директор компании «Тринфико» Артем Цогоев. Это связано с тем, что ставка по проектному финансированию зависит от наполняемости эскроу-счетов: чем больше застройщик продал будущих квартир, тем дешевле ему обходится кредит в банке.

В 2020 году банки заработали 1,6 трлн рублей, что на 6% ниже прибыли 2019 года. По подсчетам НРА, без программы льготной ипотеки совокупная прибыль банков могла оказаться ниже на 5—10%, в том числе за счет меньшего объема кредитования застройщиков и предприятий из смежных отраслей.