Ниже льготной ипотеки: какие ставки предлагают застройщики Москвы

В начале марта 2022 года многие застройщики жилья и девелоперы приостановили собственные программы субсидирования ипотеки для покупателей, а те, кто сохранил их, предлагали ставку не ниже 10% годовых. Менее чем через месяц программы начали возвращаться, но уже с обновленными условиями.

Вместе с экспертами разбираемся, по каким субсидированным ставкам можно приобрести сейчас жилье в столичных новостройках.

Что такое субсидированная застройщиком ипотека

Субсидированная ставка ниже обычной благодаря партнерству между застройщиком и банком. Разницу между базовой ставкой и субсидированной берет на себя девелопер, а покупатель квартиры получает ипотечный кредит уже по пониженной ставке.

Возможны разные варианты субсидированных застройщиками ипотечных программ. Есть такие, когда ставка может быть менее 1% на первые год-два, а затем в действие вступает стандартная ставка; а есть со ставками ниже льготных на весь срок кредитования. По словам директора департамента ипотечного кредитования Est-a-Tet Алексея Новикова, условия получения субсидированной ипотеки также могут быть разными: например, в некоторых проектах это первоначальный взнос от 50%. Чаще всего субсидированная ипотека интереснее тем, кто не намерен гасить кредит досрочно.

Какие ставки предлагают крупнейшие застройщики

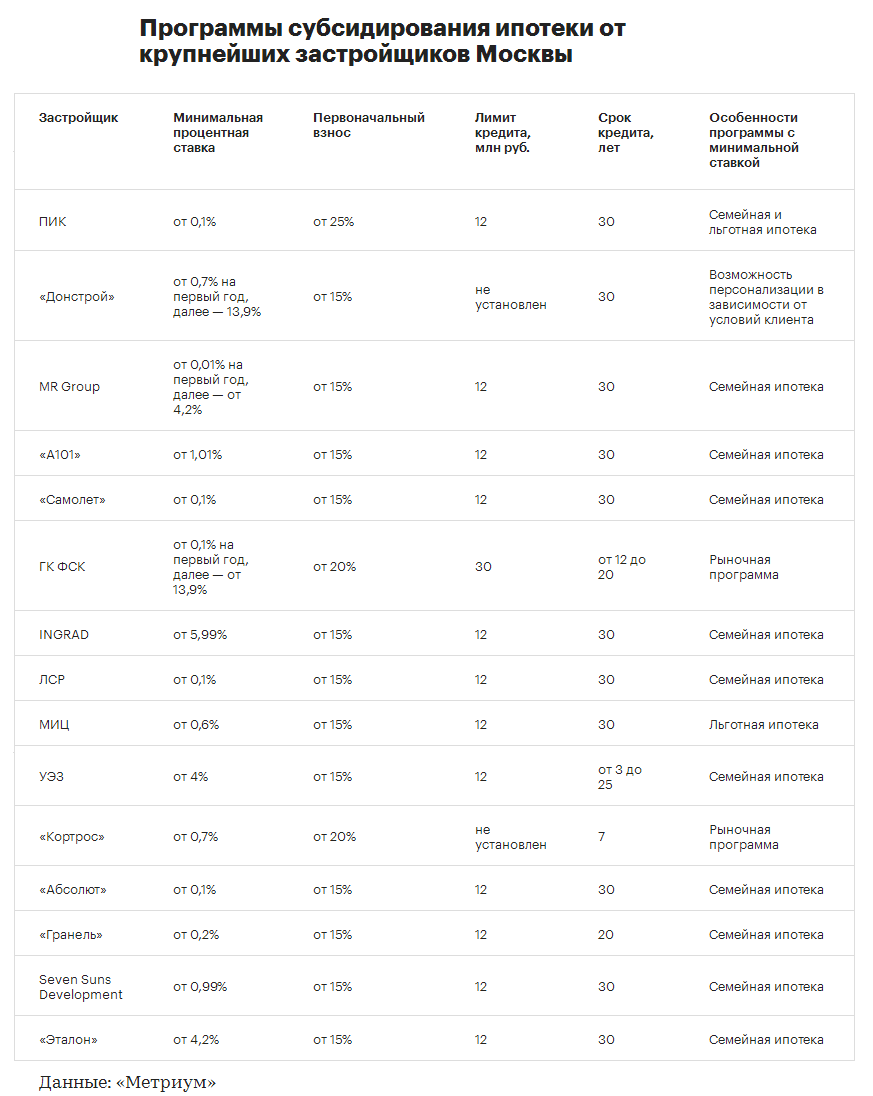

По данным аналитиков компании «Метриум», в настоящее время наиболее выгодные условия по субсидированной ипотеке можно получить у крупных застройщиков. Они имеют достаточно масштабный портфель проектов и тем самым способны обеспечить банкам большой объем поступления денежных средств.

На данный момент из 15 крупнейших застройщиков Москвы минимальную процентную ставку предлагают ПИК (от 0,1%), ЛСР (0,01%) и «Абсолют» (0,1%). Наибольший лимит по субсидированной ипотеке предлагает ГК ФСК — 30 млн руб.

«Субсидирование ипотечных программ, в том числе с господдержкой, представляет собой действенный инструмент поддержки покупательского интереса. В условиях, когда количество сделок на первичном рынке по итогам апреля 2022 года снизилось почти на 50% относительно марта, такие меры приобретают особую значимость. Полагаю, что позитивный эффект от них будет заметен ближе к концу июня, когда подобные механизмы запустятся на полную мощность», — говорит управляющий партнер компании «Метриум» Надежда Коркка.

Сколько можно сэкономить на ежемесячном платеже с помощью субсидированной ипотеки

Наталья Кузнецова, генеральный директор агентства недвижимости «Бон Тон»:

— В качестве примера для расчета рассмотрим двухкомнатную квартиру в Москве стоимостью 13 млн руб. с первоначальным взносом 20% и сроком кредита 20 лет. При ставке по льготной программе с господдержкой 8,7% ежемесячный платеж составит 91,6 тыс. руб. При субсидированной ставке от застройщика 4,99% на весь срок с надбавкой к цене 5% ежемесячный платеж будет составлять 72 тыс. руб. Таким образом, ежемесячная выгода от приобретения по субсидированной ставке составит 19,6 тыс. руб. Экономия за все 20 лет погашения кредита составит 4,7 млн руб.

Эксперты «Домклик» отмечают, что из-за роста цен и ставок нагрузка на ипотечников выросла почти вдвое. Если в январе 2021 года платеж по ипотеке при покупке квартиры стоимостью 5 млн руб. составлял 30,1 тыс. руб. в месяц, то в апреле 2022 года он увеличился до 55,4 тыс. руб.

РБК, 13.05.2022

Георгий Трушин